法人税は減税、個人の所得税は増税!

最近、巷の賃貸オーナーの間では、個人経営から経営を法人化することに関心が集まっています。

その背景には、近年の税制の方向性が、法人税は減税、個人の所得税は増税に向かっていて、経営を法人化した方が個人経営よりもトータルで節税効果があると考えられているからです。

例えば、不動産所得が4,000万円を超えると、所得税の最高税率は45%、それに住民税の一律10%が加算されると、55%もの高額な税金を納付しなければなりません。他方、中小法人の法人税の実効税率は約34%ですから、所得が多くなるほど適用される税率は、法人の方が有利になります。高額の不動産所得がある人ほど、大幅に節税できることになります。

さらに法人から給与を受けとることにすると、給与所得控除が受けられます。配偶者や子どもを法人の役員にして給与を支払うことにすれば、所得の分散化を図ることができるだけでなく、将来の相続財産を減らすことも可能になるのです。

このように賃貸経営の法人化には、いくつかの節税のメリットがあるものの、そのためだけに法人化を行うと、思わぬ失敗をしてしまうおそれもあります。今回は、賃貸経営を法人するメリットとデメリット、さらに法人化を判断する上で重要なチェックポイントを解説することにします。

法人化のメリット

賃貸経営を法人化する形態は、建物または土地と建物の両方を法人が所有して賃貸経営を行う形態が一般的です。賃貸物件からの収入は、すべて法人に帰属することになりますが、土地が個人所有の場合は、法人が個人に地代を支払うことになります。もう1つの形態として、賃貸物件は個人所有のままで法人が賃貸物件の管理業務を請け負う場合があります。法人が一括で借り上げる場合と管理業務だけを請け負う場合が考えられますが、いずれにしても、管理手数料が法人の収入になります。

ここでは、土地と建物の両方を法人が所有して賃貸経営を行う形態を前提に法人化のメリットを考えることにします。

メリット1:所得税が節税できる

賃貸経営を法人化する最大のメリットは、所得税の節税効果が見込めることです。

個人経営の場合、家賃収入などの総収入から必要経費を差し引いた不動産所得に所得税や住民税などが課税されます。例えば、総収入が2,000万円、必要経費が1,000万円の場合、不動産所得は1,000万円になります。

下表の「個人所得にかかる税の税率」から税額を計算すると、所得税1,764,000円、復興特別所得税37,044円、住民税1,005,000円、個人事業税355,000円、合計3,161,044円が課税されることになります。

- 所得税:1,000万円×33%(税率)-1,536,000円=1,764,000円

- 復興特別所得税:1,764,000円×2.1%(税率)=37,044円

- 住民税:1,000万円×10%(税率)+5,000円(均等割)=1,005,000円

- 個人事業税:(1,000万円-290万円(事業主控除))×5%(税率)=355,000円

他方、賃貸経営を法人化した場合、所得の計算方法は個人経営と同様で、1,000万円の所得に対して法人税などが課税されることになります。下表の「法人所得にかかる税の税率」から税額を計算すると、法人税2,340,000円、地方法人税102,960円、法人住民税371,860円、法人事業税670,000円、地方法人特別税289,400円、合計3,774,220円が課税されます。

- 法人税:1,000万円×23.4%(税率)=2,340,000円

- 地方法人税:2,340,000円×4.4%(税率)=102,960円

- 法人住民税:2,340,000円×12.9%(税率)+70,000円(均等割)=371,860円

- 法人事業税:1,000万円×6.7%(税率)=670,000円

- 地方法人特別税:1,000万円×2.894%(税率)=289,400円

以上の2つを比較すると、法人所得にかかる税額の方が多くなるため法人化するメリットがないようにも思えますが、決してそうではありません。上記の法人経営では、1,000万円の所得をそのまま法人の所得としましたが、役員報酬を支払うことで課税対象額を下げることができます。例えば、この1,000万円を役員報酬として支給すると、法人の所得はゼロになり、法人税などが課税されなくなります。ただし、所得がなくても法人住民税の均等割は課税されます。

もちろん1,000万円の役員報酬には所得税がかかりますが、他で給与を受けとっていない場合は、給与所得税控除を受けることができ、次のとおり1,000万円では220万円が控除され、課税対象額は780万円に減額されます。役員を増やして役員報酬を分けて支給する場合は、それぞれで給与所得税控除が使えますので、さらに節税効果が大きくなります。例えば、1,000万円を500万円ずつ2人に支給すると、1人につき154万円、合計308万円の控除を受けることができるのです。

1,000万円の給与所得税控除:1,000万円×10%(税率)+120万円=220万円

500万円の給与所得税控除:500万円×20%(税率)+54万円=154万円

以上のことから、一定額以上の不動産所得がある場合は、個人経営よりも法人経営の方が所得税を節税できることをご理解いただけたのではないでしょうか。

メリット2:相続税の節税にもなる

賃貸経営を個人で行うと、家賃収入から必要経費を差し引いた残額が所得となり、毎年蓄積されていきます。その結果、相続財産が増え、必然的に相続税の課税対象になります。ところが、経営を法人化すると、不動産所得を役員報酬という形で配偶者や子どもに分散化できますので、親の財産の増加を抑制することができます。将来相続人になるであろう配偶者や子どもは、役員報酬を得ることで将来の相続税の納税資金を蓄えることができるのです。

賃貸経営を法人化する場合、土地や建物など不動産は、法人が所有することになりますので、相続という問題は発生しません。注意しなければならないのは、例えば、法人として株式会社を設立した場合、親が所有する株式は、当然のことながら相続財産になります。会社の株主に子どもを加えたり、株式を生前贈与するなどして、株式を分散化しておかないと、節税対策にはなりませんので、注意しましょう。

メリット3:経費計上の選択肢が増える

法人経営では、個人と比べると、経費計上できる項目が増えますので、節税対策に役立ちます。法人が経費として計上可能な主なものを挙げると、次のとおりです。うまく活用すれば、節税効果を期待できます。

- 小規模企業共済:掛け金限度の7万円を経費として計上できる。

- 役員の保険:保険料として計上できる。

- 倒産防止共済:全額経費として計上でき、40ヵ月以上の加入で全額払い戻される。

注意点は、小規模企業共済や保険は経費に計上できても、課税が繰り延べになるだけです。中途解約や満期により共済金や保険金が支払われた場合、雑収入として計上しなければならず、当然のことながら課税対象になります。そのため退職金などに充てることで損金として計上できるような工夫が必要です。

メリット4:欠損金の繰越が10年可能になる

賃貸経営で発生した赤字は、一般の確定申告(白色申告)ではその年で切り捨てられます。しかし青色申告を行えば、残った赤字を翌年以降に繰り越すことができ、所得や利益との相殺が可能になります。青色申告の「欠損金の繰越控除」と呼ばれている制度です。賃貸経営を始める際、どうしても初年度の赤字がもっとも大きくなりますので、この制度の活用は大きなメリットがあります。

この欠損金の繰越控除の繰延期間は、個人経営の青色申告では3年ですが、法人では10年に渡り欠損金の繰越控除が可能になります。なお、欠損金の繰越控除ができるのでは、次の要件をすべて充たしている法人に限られます。

- 欠損金が生じた事業年度において、青色申告の確定申告書を提出している法人。

- その後の各事業年度も連続して確定申告書(青色申告でなくとも可)を提出している法人。

- 帳簿書類などを保存している法人。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

法人化のデメリット

これまでは、法人化のメリットを解説してきましたが、残念ながら良いことばかりではありません。面倒なことや費用がかかるなどのマイナス面も少なくありません。

法人化のデメリットを挙げてみることにします。

デメリット1:法人の設立費用がかかる

まず法人を設立するのに費用がかかることです。例えば、株式会社を設立する場合、目的や商号、所在地などを記載した「定款」を作成しなければならず、この定款は、公証人の認証が必要になるため手数料がかかります。さらに定款の認証を受けたあと、設立登記をしなければならず、資本金の額に応じた登録免許税のほか、司法書士に登記手続きを委託する場合は、委託報酬を支払う必要があります。

一般的に司法書士に依頼した場合、株式会社で25万円~30万程度、合同会社で10万円~15万程度の費用がかかるようです。因みに、個人経営で新規に不動産賃貸業を開始する場合は、税務署に事業開始の届出を提出するだけですので、特別な設立費用はかかりません。

デメリット2:法人の運営経費がかかる

不動産賃貸業を行う場合、個人であれ、法人であれ、原則として帳簿の記帳が義務付けられ、確定申告時には、その帳簿をもとに所得と税金を計算して税務署に申告しなければなりません。

個人経営の場合、白色申告・青色申告のいずれかを選択する必要があります。白色申告では、帳簿の記帳は、取引ごとではなく、日々の支出入をまとめるなどの簡単な方法でも構いませんが、青色申告では、原則として複式簿記による帳簿(現金出納帳、売掛金、買掛金、経費明細書、固定資産台帳)の記帳が必要になります。青色申告の方がかなり煩雑ですが、その分さまざまな優遇措置があります。事業税の対象になる「事業的規模」を充たしている場合、そのメリットはさらに大きくなり、例えば、65万円の青色申告特別控除を受けることができます。

他方、法人経営の場合も、白色申告・青色申告のいずれかを選択して法人税を申告することは、個人の場合と基本的に変わりません。大きな違いは、申告に必要な帳簿の記載事項が多く、その内容も個人の場合より詳細なものが要求されることです。かなり専門的な知識が要求されますので、確定申告にあたっては、税理士などの専門家に業務を委託する必要があります。もう1つ法人経営の場合、法人住民税が毎年課税されます。この法人住民税には所得割と均等割があり、東京23区の場合、赤字で所得がなくても最低7万円が課税されます。

このように法人経営では、税理士の委託報酬や法人住民税の均等割を負担しなければならず、個人経営よりも運営経費がかかってしまうのです。

デメリット3:相続開始前3年以内に取得した不動産は時価評価になる

個人が所有する不動産の相続税評価額は、土地は路線価、建物は固定資産税評価額で評価されます。通常は、路線価は公示地価の8割程度、固定資産税評価額は取得費の6割程度とされていますので、これらと時価との差額分だけ相続財産の価値を圧縮することができます。

ところが、親族経営の未上場株式会社の株主が死亡し、その株式を相続した場合、株式を評価するにあたっては、会社が不動産を取得してから3年以上経過していなければ、相続税評価額が適用されず、時価での評価になってしまいます。つまり賃貸経営を法人化したあと、3年以内に相続が発生すると、とても不利になるのです。

デメリット4:不動産を法人の所有にする際、不動産取得税などが課税される

賃貸経営を法人化すると、個人で所有していた土地や建物の所有権を設立した法人に移転させることになります。その際、不動産取得税や所有権移転登記にかかる登録免許税などの税金がかかります。

① 印紙税

まず土地や建物を設立した法人に売却する際、通常は元の所有者と法人の間で売買契約を締結します。そのときに取り交わす売買契約書に印紙税がかかります。印紙税は、契約書や領収書などの「課税文書」を作成する際に課税されるもので、収入印紙を文書に貼付して消印することで納税します。

売買契約書の印紙税額については、「ローン利用の手続きと費用」で解説しています「民間金融機関の融資にかかる諸費用」の「5. 金銭消費貸借契約書に貼付する収入印紙(印紙税)」を参照してください。売買契約書も、金銭消費貸借契約書と同様、第1号文書に関する契約書に該当します。

② 登録免許税

登録免許税は、土地や建物の登記をする際にかかる税金。登記には、所在や面積、建物であれば構造や床面積などの内容を示す「表題部」と権利関係を示す「権利部」があります。建物を新築した際に行う「表示登記」には、登録免許税はかかりません。しかし売買などで所有権に変動があった場合に行う「所有権移転登記」には、登録免許税がかかります。さらに登記手続きを司法書士に委託する場合は、別途委託報酬を支払う必要があります。

登録免許税の税額は、「固定資産税評価額(課税標準)×税率」。所有権移転登記の標準税率は「2%」。

③ 不動産取得税

不動産取得税は、建物を新築したり、土地や建物を購入して不動産を取得した際にかかる税金。印紙税と登録免許税が国税であるのに対して、不動産取得税は、都道府県が課税する地方税です。取得後、都道府県から送付されてくる納税通知書で納付することになります。

不動産取得税の税額は、「固定資産税評価額×4%」。

法人化を判断する重要なチェックポイント

以上、賃貸経営を法人化した場合のメリットとデメリットを解説しました。

これらを踏まえて、実際に賃貸経営を法人化すべきかどうかを判断することになりますが、その判断はとても難しいと言わざるを得ません。一般的には、不動産所得が1,000万円を超える場合は、所得税対策として法人化した方が良いといわれています。しかし相続税対策を合わせて考えると、このラインが適切であるとは言いきれない場合もあります。

そこで、法人化を判断する重要なチェックポイントとして、次の3つを挙げておきます。

ポイント1:相続発生までの期間がどの程度見込めるか?

まず相続が発生するであろうと思われる時期まで、どの程度の期間が見込まれるかです。

前述したデメリット3の「相続開始前3年以内に取得した不動産は時価評価になる」点は、デメリットとしては大きく、相続が起こる可能性が見えている時期に法人化を行うことは、とても不利になります。

さらに法人化により、不動産所得を配偶者や子どもに分散化して親の財産の増加を抑制するにしても、相続までの期間が短ければ、メリットもそれほど大きくなりません。

ポイント2:節税対策だけでなく納税対策も必要か?

次のチェックポイントは、そもそも賃貸経営を法人化しなければならない必然性があるかどうかです。

賃貸経営の法人化には、メリットがあるものの、デメリットも少なくありません。そもそも相続税の納税額がそれほど多くなく、納税資金に余裕があるのであれば、無理に法人化する必要はありません。ただし、節税や納税の問題以外に、例えば、子どもの数が多く、不動産が共有されることによる争いを避けるために法人化することは、選択肢の1つとして考えられます。

ポイント3:不動産所得を分散化する必要があるか?

そもそも不動産所得が賃貸オーナーの生活費やローン返済などで消えてしまっているような場合は、賃貸経営を法人化するメリットはありません。法人化は、不動産所得を分散化したり、所得税よりも税率が低い法人税を適用させることで法人内に資産を蓄積させることに意味があるからです。

逆に、賃貸オーナーの生活費が給与所得や他の事業所得、年金などによって賄われているのであれば、賃貸経営を法人化するメリットは大きいといえるでしょう。

《参考》法人所得にかかる税の税率

1. 法人税(国税)

資本金の規模 年間の所得額 税率 1億円以下 800万円以下 15% 800万円超 23.4% 1億円超 - 23.4%

2. 地方法人税(国税)

地方法人税=「法人税額×4.4%」

3. 法人住民税(地方税・東京都23区の場合)

所得割 不均一課税適用法人の税率(標準税率) 超過税率 課税標準法人税額×12.9% 課税標準法人税額×16.3% ※不均一課税適用法人:資本金1億円以下、かつ年間所得1,000万円以下の法人。

均等割 資本金の規模 従業員数 50人以下 50人超 1,000万円以下 7万円 14万円 1,000万円超 1億円以下 18万円 20万円 1億円超 10億円以下 29万円 53万円 10億円超 50億円以下 95万円 229万円 50億円超 121万円 380万円

4. 法人事業税(地方税・東京都23区の場合)

法人の所得額 標準税率 超過税率 400万円以下 3.4% 3.65% 400万円超 800万円以下 5.1% 5.465% 800万円超 6.7% 7.18% ※標準税率:資本金1億円以下、かつ年間所得2,500万円以下、かつ年間収入額2億円以下の法人。

5. 地方法人特別税(地方税・東京都23区の外形標準課税法人の場合)

法人の所得額 税率 400万円以下 1.469% 400万円超 800万円以下 2.203% 800万円超 2.894%

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

《参考》個人所得にかかる税の税率

1. 所得税の税率

課税される所得金額 税率 控除額 195万円以下 5% - 195万円超 330万円以下 10% 97,500円 330万円超 695万円以下 20% 427,500円 695万円超 900万円以下 23% 636,000円 900万円超 1,800万円以下 33% 1,536,000円 1,800万円超 4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円

2. 復興特別所得税

2013年から2037年までの間、復興特別所得税「所得税額×2.1%」が加算されます。

3. 住民税の税率

住民税は、所得額にかかわらず一律10%。これに均等割として4,000円が加算されます。ただし、2013年から2037年までの間、復興財源確保のため均等割が1,000円引き上げられ、5,000円になります。

4. 個人事業税の税率

個人事業税=(事業所得・不動産所得-損失の繰越控除等-事業主控除(年額290万円))×税率

区分 事業の種類 税率 第1種事業 (37業種)

物品販売、運送取扱、料理店、遊覧所、保険、船舶定係場、飲食店、商品取引、金銭貸付、倉庫、周旋、不動産売買、物品貸付、駐車場、代理、広告、不動産貸付、請負、仲立、興信所、製造、印刷、問屋、案内、電気供給、出版、両替、冠婚葬祭、土石採取、写真、公衆浴場(むし風呂等)、電気通信、席貸、演劇興行、運送、旅館、遊技場 5% 第2種事業 (3業種)

畜産、水産、薪炭製造 4% 第3種事業 (30業種)

医師、公証人、設計監督者、公衆浴場(銭湯)、歯科医、弁理士、不動産鑑定、歯科衛生士、薬剤師、税理士、デザイン、歯科技工士、獣医、公認会計士、諸芸師匠、測量士、弁護士、計理士、理容、土地家屋調査士、司法書士、社会保険労務士、美容、海事代理士、行政書士、コンサルタント、クリーニング、印刷製版 5% あんま・マッサージ又は指圧・はり・きゅう・柔道整復その他の医業に類する事業、装蹄師 3%

5. 給与所得税控除

給与等の収入金額

(給与所得の源泉徴収票の支払金額)

給与所得控除額 1,800,000円以下 収入金額×40% 650,000円に満たない場合には650,000円

1,800,000円超 3,600,000円以下 収入金額×30%+180,000円 3,600,000円超 6,600,000円以下 収入金額×20%+540,000円 6,600,000円超 10,000,000円以下 収入金額×10%+1,200,000円 10,000,000円超 2,200,000円(上限)

土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。 こういったお悩みをもっている方も多いのではないでしょうか。

こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

土地は持っているだけで税金がかかる

土地を所有しているだけでかかる税金が「固定資産税」。 土地から何の収入も得ていないのに毎年税金だけかかって困る…そのような状況の方も少なくないと思います。 せっかく土地をもっているのだから、収益につなげられるのならつなげたい。 けれどどのように収益につなげればいいのかわからない…というのが現状ではないでしょうか。 そこで私がおすすめするのが土地活用の見積もりをもらうことです。 そこでおすすめするのが「タウンライフ土地活用」というサイトです。

>>タウンライフ土地活用を見てみる見積もりをもらう理由

土地の活用方法は一つではありません。 アパートやマンション経営、駐車場、商業施設、売却…土地によって活用方法は様々です。自分では判断できない土地の活用法をプロに診断してもらいましょう。 ここで大切なのが「複数の会社に見積もりをもらうこと」です。 せっかくなのですから、自分にとって一番満足のいく方法を選びたいですよね。一つの会社に任せるより、複数の会社にまかせた方が様々なプランを見ることができますし、会社同士の比較もできます。

一括で複数の会社から見積もりをもらう

タウンライフ土地活用とは、土地活用に関する全国の優良企業から、『収益性』・『費用』・『転用性』・『相続時の評価額』・『実現性』など多角的な視点からあなたに最適な土地活用プランの提案を 無料 で行ってくれるサイトです。 自分の持っている土地の条件や、希望の活用方法(もちろん未定も可)を入力するだけで一括で資料請求することができます。 とても簡単なのでパソコンからでも携帯からでも入力できてお手軽でした、入力時間もさほどかかりません。 そして注目すべきはここ!

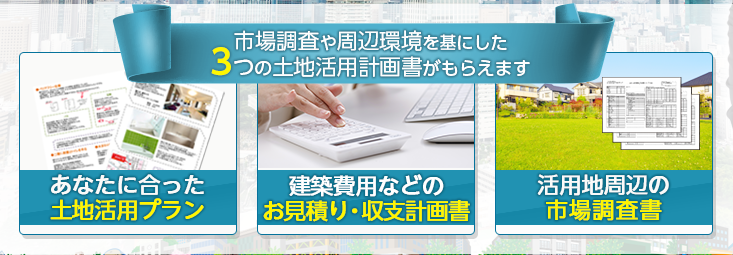

3つの土地活用計画書 がもらえることなんです! 実際に土地をもてあまして困っている知人にすすめてみました。彼も当初は「まぁ無料なら…」程度の軽い気持ちで申し込んだのですが、想像よりも丁寧な見積もりがきたようで驚いていました。 最近では見積もりプランをもとに、土地活用を本気で考えています。

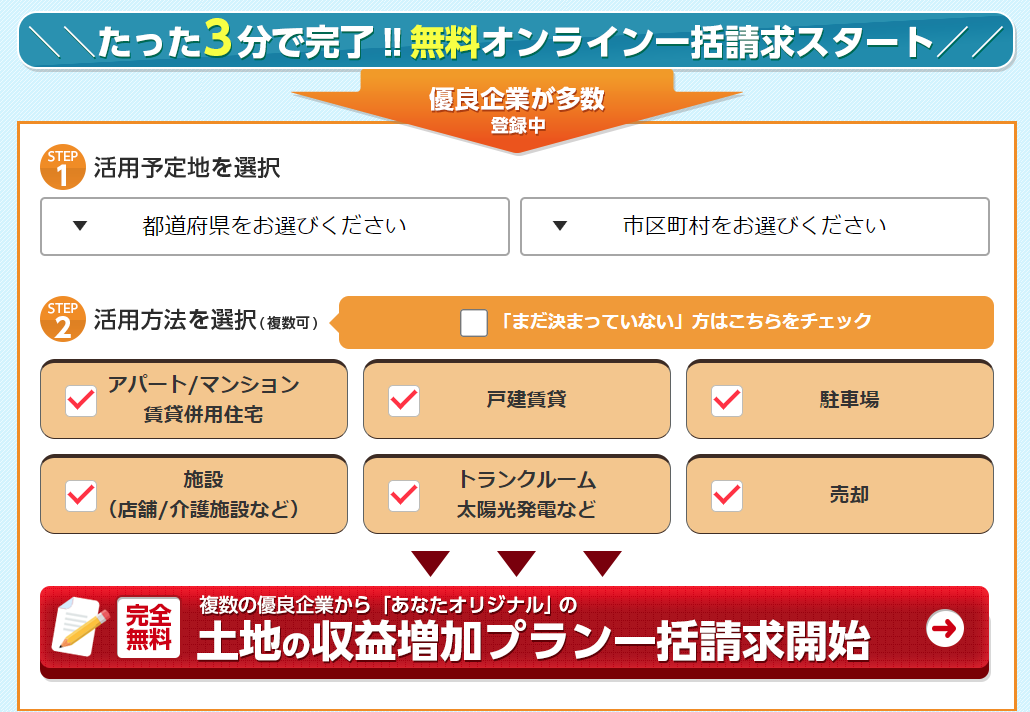

★タウンライフ土地活用のよかった点実際の申し込み画面と操作案内です。 ①まずは経営予定地と希望の活用方法を選択します。 ②この時点で希望がある方はチェックを、ない方は「未定」にチェックをいれましょう。もちろんアパート・マンション経営をしてみたいけど迷っている方も「未定」にチェックしてしまっていいと思います。 ③チェックをいれて「一括請求開始」ボタンをクリック。

- すべて 無料

- 複数社に一括で請求 できる

- 見積もり・収支計画書・市場調査書がもらえる

- 自分だけの オリジナルプラン がもらえる

- 信頼できる企業が 110社以上 登録している

④画面が遷移します。ご希望の土地活用方法の一括請求ができるまでたったの3ステップ。お手軽ですね。

⑤土地情報 や 希望条件 を入力していきます。

⑥タウンライフ土地活用は 110を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。

↓↓失敗しない土地活用術はコチラ

【PR】タウンライフ