土地活用したいけど、「どのwebサイトを見ても専門用語が多くてよくわからん!」というのが現状ではないでしょうか?

不動産投資は、家賃収入を得て投資した資金を回収し、利益に変えていく商売です。

適切な不動産投資、土地活用をするために、利回りと計画(シミュレーション)が必須になってきます。

当記事では、利回りの専門用語をわかりやすく伝え、資金回収短縮の考え方、計画方法をまるっと、わかりやすくお伝えしていきます。

この記事でわかること

- 投資資金回収期間

- 回収期間の短縮方法

- 投資資金回収プラン

- ”利回りの指標”実例解説

複数の土地活用業者を比較するならタウンライフ土地活用がおすすめです。

タウンライフ土地活用では、以下のことが可能です。

・わずか3分で土地活用の専門企業をご紹介!

・各企業の活用プランを一括比較

・土地活用の初心者も安心!まずは手軽に相談も可能

・無料相談&見積もり!

まずは一度タウンライフ土地活用で検討してみてください。

130社以上の優良業者の中からあなたの条件にマッチした複数の業者が土地活用を成功に導くアドバイスを提案してくれます。

↓ ↓ ↓おすすめサイトはこちら↓ ↓ ↓

目次

資金回収期間の目安は5~10年

資金回収期間は、5~10年の間と一般的には言われています。

もし、資金回収期間を5年以内に設定してしまうと、家賃を上げる、自己資金や諸経費を抑えるなどの施策をしなくてはいけません。

すると、入居率が下がったり、対応する資金がショートするなどのリスクがあるため、おすすめしません。

回収期間を10年以上に設定すると時間がかかりすぎ、物件の経年劣化などが発生し、資金を回収する前に、大きな修繕費用が発生するリスクが考えられます。

資金回収期間が短すぎても長すぎてもダメだということです。

シミュレーションする

適切な資金回収期間がわかったら次は計画(シミュレーション)をします。

回収期間のシミュレーションは、専門用語をわかりやすく解説した後、実例を交えて、後述いたします。

※専門用語は既に知ってるから今すぐ実例を交えたシミュレーションを知りたい方は

→ここをクリック

ここでいう計画は次の通りです。

- いくら投資するのか?

- いつ売却するのか(出口)

- 投資資金は何年で回収できるのか?

ここまで考えられると、土地活用は上手くいきやすいです。

ポイントは2番目の出口です。

土地活用を考えたとき、出口まで考えている方は少ないのではないでしょうか?

不動産会社へ相見積もりを取る際に、出口戦略まで相談すると生涯にわたって資産を築きやすくなります。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

不動産投資の回収期間を考える

土地活用で資金の回収期間を知るには次の事を考慮しなくてはいけません。

- 指標

- 利回り

- シミュレーション

ここから専門用語が出てきますので、事例を交えてわかりやすくお伝えいたします。

まずは、指標からです。

CCR(Cash on Cash Return)回収期間を知るための指標

購入した物件資金(現金)の収益(現金のリターン)が年間どの程度あるのかを、知るための指標です。CCR=自己資金収益率(配当率)計算式:

年間収益額÷投資額×100=CCR%例)

1,000万円の投資額を使って、年間の収益額が100万円の場合、式に当てはめると100万円(年間収益額)÷1,000万円×100=10%

投資額の10%の100万円回収が1年間で得られることがわかりました。

100÷10=10年

回収期間は10年とわかります。

20%になれば回収期間は5年と短くなります。

この数値が高いと、回収期間が短くなるということです。

初めにお伝えした、一般的な回収期間で考えると上記金額のケースの場合 10~20%が妥当とわかりますね!

PB(Pay Back Period)回収期間を知るための指標

自己投資額を何年で回収できるかを知るための指標です。PB=資金回収期間計算式:

自己資金額÷年間収益額(年間収益-諸経費)×100=PB%ここでのポイントは税金など、諸経費を引いて手元に残る収益が対象になります。

例)

7000万円の物件に対して、自己資金を2,000万円使用し、税金など諸経費を引いて年間130万円の収益の場合式に当てはめると2,000万円(自己資金額)÷130万円(年間収益-諸経費)×100=PB15年4カ月

自己資金2000万円を投資したら15年4か月後に回収できることがわかります。

PBが短いほど土地活用の投資先としては、良い状態です。

ROI(Retun On Investment)・ROE(Return On Equity)回収期間を知るための指標

ROI指標は、あなたが最初に投資した金額が、年間収益の割合で、どの程度あるのかを表す指標です。しかし、ROIは土地活用として物件を購入した後にわかる指標です。

購入前では正直役に立ちませんが、こんな指標があるということをオーナーとして一応知っておいていただければと思います。

ROI・ROE=投資収益率(回収率)計算式:

年間収益額÷最初の投資額(自己投資額)×100=ROI%不動産投資に限っては、銀行の借り入れを考慮しないことです。

企業のROIとは内容が異なることがポイントです。

頭の片隅に入れておいていただければと思います。

例)

1,000万円の投資額、銀行の借入額1,000万円の合計2,000万円を投資し、年間の収益額が200万円の場合、式に当てはめると200万円(年間収益額-ローン、経費)÷1,000万円(自己投資額+借入金)×100=20%

ROIが高いと自己資金を抑え、高利益を得ているので、投資効率良いとわかります。

ROIを予測とした場合は、年間の家賃収入と金利の動向をどのように仮定するかによって大きく変わってきます。

土地活用の資料請求で、合い見積もりをとる際に、改めて専門家の意見を聞くことをおすすめいたします。

これらの指標を用いて、投資した金額を年間にいくら回収できるのか?

年間収益が出たら、何年で回収できるのか?

事前に考え、土地活用、不動産投資が失敗しないようにします。

不動産の利回りを考える

土地活用を考えると、必ず利回りが話題に上がってきます。理由としては、利回りが土地活用を上手くいかせるための一番大切な判断材料になるからです。

おさらいになりますが、利回り=1年間の収益額を投資額で割った指標です。

利回りの意味をもう少し深堀していきます。

不動産物件適正価格の判断指標

不動産のプロに相談する前提とします。あなたが適正な利回りを熟知していれば、利回りの計算方法をすでに知っているので逆算して、適正価格を知ることができます。

物件が安すぎる、高すぎるという感覚が身につくので、不動産コンサルタントや担当者に適正以上の金額を吹っ掛けられることはなくなります。

例えば、都内のマンションだと利回り4%が妥当。

利回り2%だと知った場合、高いので、土地活用には厳しいと判断できます。

都心、郊外の利回りを身に着けることをおすすめいたします。

収益効率の指標

利回りは、土地活用の投資効率を表す指標です。投資には必ずリスクがありますので、考慮した戦略を練る必要があります。

例えば、200万円を投資した物件の利回りが4%と7%の場合、投資額の回収期間は4%だと25年、7%だと14年3カ月です。

どう考えても7%の方が投資効率は良いです。

しかし、7%の方がリスクが高く、結果といて「4%の方が投資効率がいいよね」という場合もあります。

収益の効率を考える際にリスクが同じという前提を加味した上で利回りが高い物件を選ぶようにしましょう!

どのようなリスクが考えられるのかを具体的にお伝えいたします。

リスクを考える指標

例えば、年間収益200万の物件が、A.都心のマンションの一部屋とB.郊外のマンションで考えた場合次のようなリスクが考えられます。Aは賃貸需要の高いエリアにあり、入居者が退居してもすぐに次の入居が決まり、物件も新しいため、修繕費がかかりません。

Bは郊外に位置しており、都心と比べると人口密度も低く、空室率が70%でマンションも老朽化が進み多額の修繕費がかかる。

Aの物件は人気が高いので、表面利回りを計算すると、物件価格が3000万円で利回りは、6.7%ですBの物件は人気がないので、表面利回りを計算すると、物件価格が下落し1000万円で利回りは20%です。

投資効率を考えた場合、明らかにBの物件が良いはずです…が。

1000万円で安く購入しても、上記の前提だと、修繕費で多額の出費と空き室が多く、賃料を下げざるを得ないというリスクがあります。

利回りは20%と魅力的ですが、6.7%と低いAの3000万円の物件を購入したほうが、リスクは排除できるはずです。

土地活用をするにあたり、利回りは、リターンの指標ですが、リスクの指標であるということも同時に覚えておいていただきたいです。

高利回り=ハイリスクハイリターン

低利回り=ローリスクローリターン過度に利回りが高い物件は、投資家がリスクを恐れ、買い手がつかないケースが多いです。

結果、物件の価格を下げているため、利回りは高くなっているケースがあります。

利回りの種類

土地活用で不動産投資の資金回収期間を知るうえで、利回りが重要ということをお伝えしてきました。利回りと言っても代表的な利回りは3つありますので、詳しく解説していきます。

表面利回り

利回りを計算する時に、固定資産税や修繕費などの費用を考えないで計算した数値です。表面利回り=グロス利回り

計算式:

年間収益額÷投資額×100=表面利回り%例)

3,000万円を投資し、年間の収益額が200万円の場合、式に当てはめると200万円(年間収益額)÷3,000万円(自己投資額+借入金)×100=6.7%

諸経費を考えていない数値なので、満室状態という前提になりますので、正確性には欠けます。

多くの物件を選び、絞るときの参考程度に利用することをおすすめいたします。

NOI利回り(Net Operating Income)

利回りを計算する時に、固定資産税や修繕費などの諸費用と空室率を考え、計算した数値です。NOI利回り=実質利回り

計算式:

(年間収益額-諸経費と空室の金額)÷投資額×100=NOI利回り%例)

2,900万円と購入諸経費100万円、合計3,000万円を投資し、年間の収益額が200万円、諸経費等合計100万円がかかった場合の、式に当てはめると200万円-80万と20万円(年間収益額-諸経費と空室の金額)÷3,000万円(投資額+購入諸経費)×100=3.3%

- 80万円の内訳:管理費、固定資産税、仲介手数料など

- 20万円の内訳:家賃月額16,667円の部屋が12カ月空き室状態

諸経費を考えていない利回り(表面利回り)の場合6.7%です。諸経費や空室率を考えた利回り(NOI利回り)の場合は3.3%と2倍も利益率が違ってきます。

空室率は5%程度が適切と言われています。

多くの不動産のプロは表面利回りより、具体的なNOI利回りを使用しているケースが多いです。

NOI利回りは、物件を絞り、更に具体的に絞りたいときに、「利益率の実態を知りたい!」という場合に、利用をおすすめいたします。

キャッシュフロー利回り

キャッシュフロー利回りとは、NOI利回りより更に具体的な利回りを表す指標です。NOI利回りは、計算する時に、固定資産税や修繕費などの諸費用と空室率を考え、計算した数値だとお伝えしました。

キャッシュフロー利回りは、更に利益を得た時に引かれる税金、借入の元本返済額を投資額から引いて最終的に手元に残る金額です。

キャッシュフロー利回り=最終利回り

計算式:

年間収益額-諸経費(空室の金額と利益後引かれる税金)÷投資額×100=キャッシュフロー利回り%例)

- 物件価格5000万円(頭金無しのフルローン)

- 年間収益額:936万円(1部屋65,000円×12部屋×12カ月)

- 表面利回り:19%

- 金利:1%(元利均等返済)

- 返済期間:35年

- 年間返済額:約¥1,700,000とします(¥1,693,704)

- 経費率:25%(税金、管理費用、空室率など)¥2,340,000

と仮定します。

初めに、CF(キャッシュフロー)を計算します。

936万円(年間収益額)-170万円(年間返済額)と234万円(年間経費)

=532万円(CF)最終的に手元に残るお金が(キャッシュフロー)が532万円というのがわかりました。

上記のキャッシュフローを計算式にあてはめます。

532万円(年間収益額-諸経費と空室の金額と利益後引かれる税金)÷5000万円(投資額)×100

=10.64%(キャッシュフロー利回り)あくまでも例ですが、表面利回りは19%と出ているのに、最終的に手元に残るキャッシュフロー率を計算すると10.64%と半分近い差が発生してしまいます。

表面利回りとNOI、キャッシュフロー利回りの使い方には注意が必要ですので、頭の片隅に置いていただければと思います。

ちなみに、最近の土地活用市場ですと、キャッシュフローは、投資額の1.5~2%と言われているようです。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

利回りの目安

今まで、例を通して利回りを計算してきました。投資家が実際に「何%の利回りがあればいいのか?」と期待している数値を、一般社団法人日本不動産研究所が実際に106社に調査をしている指標がありますのでご紹介します。

第8回不動産投資家調査結果の表

ワンルーム前提条件:

- 最寄駅から徒歩10分以内

- 築年数5年未満

- 平均専有面積25~30㎡

- 総戸数50戸程度

ファミリータイプ前提条件:

- 最寄駅から徒歩10分以内

- 築年数5年未満

- 平均専有面積50~80㎡

- 総戸数50戸程度

地区 期待利回り(ワンルーム) 期待利回り(ファミリー) 東京(目黒、世田谷区) 4.5% 4.5% 東京(墨田、江東区) 4.6% 4.7% 札幌 5.7% 5.9% 仙台 5.7% 5.9% さいたま 5.5% 5.5% 千葉 5.5% 5.5% 横浜 5.0% 5.1% 名古屋 5.2% 5.3% 京都 5.3% 5.4% 大阪 5.0% 5.0% 神戸 5.5% 5.5% 広島 6.0% 6.0% 福岡 5.3% 5.4% 高級賃貸のケース

外国人向け高級賃貸 期待利回り・低層 期待利回り・超高層 築年数・大規模修繕後5年未満 100㎡以上(麻布、赤坂、青山) 総戸数:20戸程度

100㎡程度(麻布・赤坂・青山) 階数:20階以上

4.6% 4.6% (出典:一般社団法人日本不動産研究所:https://www.reinet.or.jp/wp-content/uploads/2010/10/a3818c81b0deda8582b44e5e6120cd3e.pdf)

※期待利回りは、あくまでも表面利回りなので、ご注意ください。上記の表をもとにあなたの土地活用のヒントにしていただければと思います。

資金回収期間の重要費用

資金の回収期間を考える際に、どのような費用がかかってくるのかを把握していないと、間違った回収期間の計算をしてしまいます。回収期間をより正確に知るために、重要な費用をお伝えいたします。

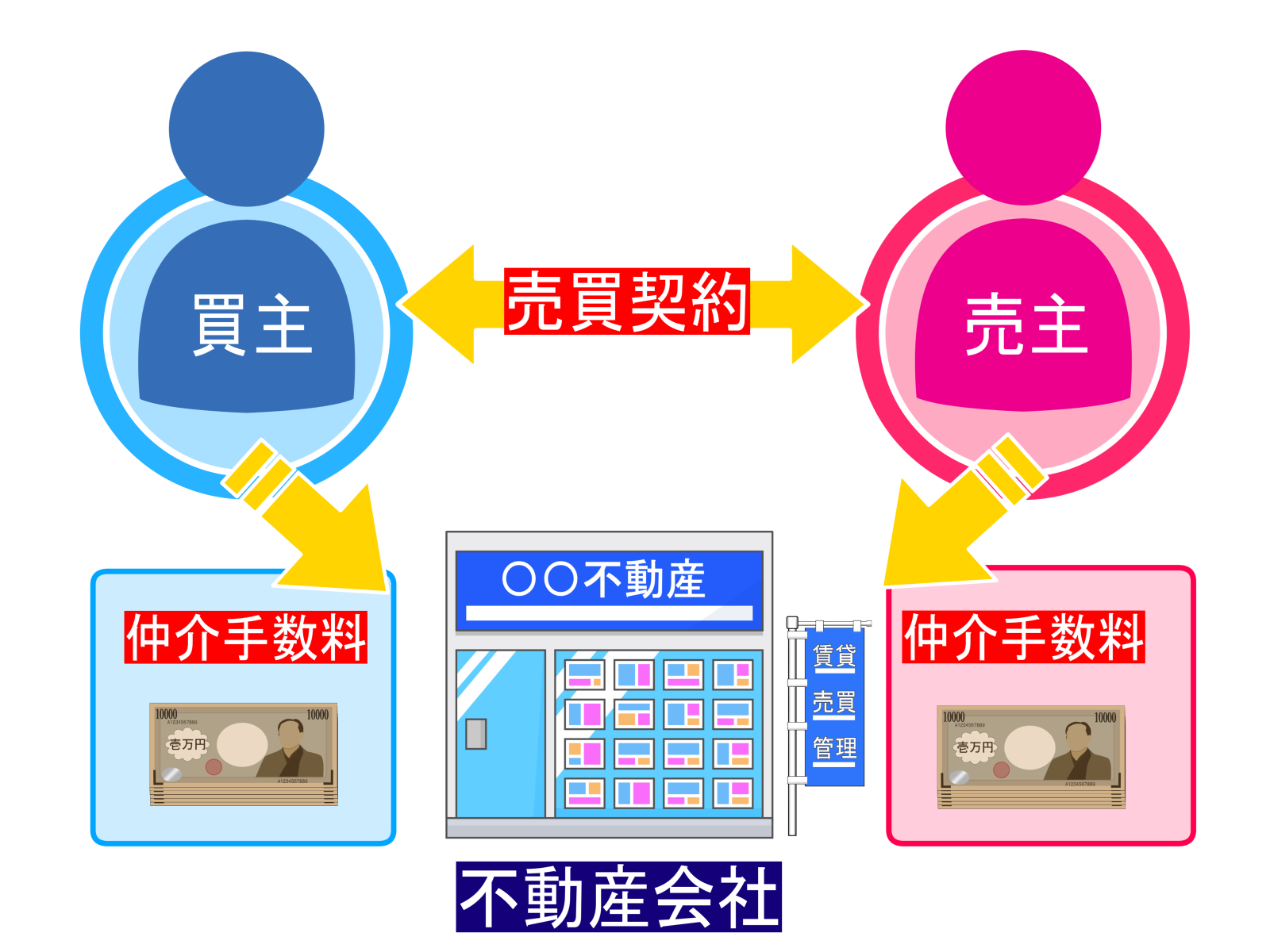

仲介手数料・広告料(AD)

土地や物件を購入する際に、売主やデベロッパーから直接購入するときには、仲介手数料はかかりません。しかし、不動産会社を挟む場合は、仲介手数料がかかってきます。

宅地建物取引業法で不動産会社が受け取れる仲介手数料には上限がありますので、土地や物件の価格がわかれば最大で、いくら手数料が発生すのかがわかります。

売買価格 仲介手数料 200万円以下 売買価格の5%以内 200万円以上400万円以下 売買価格の4%以内 400万円以上 売買価格の3%以内

例)

売買価格が900万円の物件の場合、上の表に合わせて仲介手数料を計算する場合

200万円+200万円+500万円=900万円と分解して計算します。A.200万円までの手数料

200万円×5%=10万円B.200万円以上400万円以下

200万円×4%=8万円C.400万円以上

500万円×3%=15万円全ての手数料を合計すると仲介手数料は36.3万円(33万円+消費税)です。

400万円超えると少し計算がめんどうくさいですね…。安心してください!

400万円を超えた仲介手数料を簡単に計算できる式があります。

計算式

売買価格×3%+6万円+消費税例)

先ほど計算した仲介手数料を計算式に当てはめて計算してみます。900(売買価格)×3%+6万円+消費税=36.3万円

と分解しなくても簡単に仲介手数料を計算できます。

あなたが土地活用を思い立ち、土地や物件を購入し、投資資金の回収期間を計算するときに役立てていただければと思います。

固定資産・都市計画税

毎年1月1日に土地や家屋を所有者に対して、都市町村が課税する、「ランニングコスト」として代表的な税金です。2つ合わせて”固都税”と言います。

計算式:

課税標準額×税率=固都税

※固都税は、固定資産税評価額(時価)に対して課税され、購入価格ではありません課税標準額とは?

専門用語をなるべく避けて、簡単にお伝えします。固定資産税の税額を掛ける前の元となる金額のことです。

正式には違いますが、固定資産評価額=課税標準額と認識しといてください。

※都市町村によって、同じにならないケースがあります。

※専門家などの説明では、まったくなじみのない方へ伝わらないため、簡単に説明させていただきました。

固定資産、都市計画税それぞれの計算式をみてみましょう。計算式:

固定資産税=固定資産評価額(土地と建物)×1.4%(標準税率)

都市計画税=固定資産評価額(土地と建物)×0.3%(制限税率)すなわち、

固都税=固定資産税評価額×1.7%と覚えていただければと思います。この式を基準に軽減措置を考えていきます。

基本的には、課税標準額と固定資産税評価額は同じ金額になります。

【軽減措置】課税標準額の特例

小規模住宅用地 一般住宅用地 固定資産評価額が1/6まで減額される特例 (住宅用地1戸あたり200㎡まで)

固定資産評価額が1/3まで減額される特例 (住宅用地200㎡を超えた部分)

小規模住宅用地の解説)

住宅用地のうち1戸あたり200㎡までの部分で、課税標準額は評価額の1/6と軽減されます。

賃貸住宅の場合は、200㎡×部屋数分が対象となりますので、更に大きく軽減されます。

一般住宅用地の解説

住宅用地が200㎡を超えた部分で、課税標準額は評価額の1/3と軽減されます。

仮に500㎡の場合200と300㎡に分けられ、200㎡の方は小規模住宅用地が適用され、残りの300㎡に一般住宅用地が適用されます。

一点注意がありまして、市町村からあなた所有の物件に倒壊の恐れがあるとして、「是正勧告」を受けてしまうと、特例の対象外となってしまう場合がありますので、ご注意ください。

保険

災害や事故などに備えて人だけでなく、収益物件にも保険を必ず設定しておいてください。また、建替えに必要な価格を全てまかなえる「再調達価格」で契約することをおすすめいたします。

火災保険・地震保険の特徴をわかりやすく表にまとめてみました。

保険名所 特徴 住宅火災保険 オーソドックスな保険で、落雷・ひょう・雪・火災・爆発などによる損害を補償。 住宅総合保険 住宅火災保険では補償しきれない、台風・暴風雨・水害・水漏れ・盗難などを補償。 地震保険 住宅火災保険とセットで加入する保険で、火災保険では保証されない、地震・噴火・津波・損壊・埋没・流失など地震を原因とする災害を補償。 新型火災保険 共済の商品で、落雷・車両の衝突・火災などの補償のほかに、再取得価格・地震保証・見舞共済金など充実。 共済の決算で、余剰金が生じたとき「割戻金」としてお金が戻る。

施設賠償責任保険 収益物件の瑕疵(かし)が原因で入居者に損害が発生した場合に保証。 団体信用生命保険 ローン契約者が死亡・高度障害になってしまった場合ローンを肩代わり保証してくれる保険。 遺族に負担をかけないのが特徴。

管理委託料

購入した収益物件を管理会社へ委託した場合に委託料が発生します。収益物件オーナーに代わり、入退去の手続き、募集、家賃の集金、クレーム処理など煩雑な業務を行います。

家賃収入の5%ほど、費用はかかりますが、時間を無駄に奪われたりストレスから解放されます。

回収期間を短縮するコツ

回収期間を短くするためには、次のような方法があります。自己資本を少なくする

良い物件という前提がありますが、フルローンを組むと効率よく資金を回収することができます。ただし、ハイリスク・ハイリターンになりますので、リスクは自己責任になります。

資料請求などをして、相談する土地活用専門の不動産屋がみつかりましたら、改めてプロの意見を聞くことをおすすめします。

残存耐用年数の長い収益物件を購入する

耐用年数の長い物件は、融資期間に有利です。(残存耐用年数)税法上の耐用年数

- 木造:22年

- 軽量鉄骨:27年

- 重量鉄骨:34年

- 鉄筋コンクリート:47年

もちろん融資期間は、耐用年数より短い期間になりますが、万が一、あなたが返済不能に陥ってしまった場合に銀行があなたの収益物件を売却して(抵当権)残債に充てます。

そのため、融資期間の長くなる収益物件を購入することが、手元に残る資金が増え、巡り巡って回収期間を短縮することができます。

別の収入源(キャッシュポイント)を増やす

自分の収益物件の家賃収入以外を考えると様々な方法が出てきます。

- 自動販売機等を設置

- 敷地や物件に広告を設置

- 敷地内に駐車場や駐輪場をつくる

など。

家賃収入以外の収入(キャッシュポイント)を増やすことができれば、回収期間を短縮することが可能です。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

リスクを考えた回収期間プラン

これまで投資資金の回収期間の重要性をお伝えしてきました。回収期間を把握するのと同時にリスクを考えておかなければいけません。

土地活用には次のようなリスクが考えられます。

- 災害

- 金利上昇

- 空室・滞納

- 家賃相場下落

- 資産価値下落

以上のリスクを考慮して、投資計画を行い、回収期間を選定することで、あなたの土地活用の失敗を回避できます。

無理に経費を抑えて、投資資金を回収しようとすると、別のリスクも発生してしまうので注意が必要です。

例えば、保険を安く見直し、補償内容を縮小したが故に、大災害が発生し、想像以上の自己資金を捻出する結果になってしまった…など。

不動産業界に長くいる専門家なら、あらゆるリスクに詳しいはずですので、伺ってみるのもいいですね!

【総括】投資資金と回収期間

利回りを考えた回収期間をいかにシミュレーションするかの場数で、あなたの相場感が鍛えられ、不動産会社に引けを取らない、土地活用ノウハウが蓄積されるはずです。場数が重要

ゆくゆくは、回収期間を短縮する経験がつき、土地活用(不動産投資)が上手くいって、あなたの友人へアドバイスできるまでになっていると思います。

そのためのステップとして、土地活用を考えている地域の不動産会社を複数社、調べることをおすすめいたします。

一括で複数社の資料を取り寄せることが可能ですので、時間を節約していただければと思います。

土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。 こういったお悩みをもっている方も多いのではないでしょうか。

こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

土地は持っているだけで税金がかかる

土地を所有しているだけでかかる税金が「固定資産税」。 土地から何の収入も得ていないのに毎年税金だけかかって困る…そのような状況の方も少なくないと思います。 せっかく土地をもっているのだから、収益につなげられるのならつなげたい。 けれどどのように収益につなげればいいのかわからない…というのが現状ではないでしょうか。 そこで私がおすすめするのが土地活用の見積もりをもらうことです。 そこでおすすめするのが「タウンライフ土地活用」というサイトです。

>>タウンライフ土地活用を見てみる見積もりをもらう理由

土地の活用方法は一つではありません。 アパートやマンション経営、駐車場、商業施設、売却…土地によって活用方法は様々です。自分では判断できない土地の活用法をプロに診断してもらいましょう。 ここで大切なのが「複数の会社に見積もりをもらうこと」です。 せっかくなのですから、自分にとって一番満足のいく方法を選びたいですよね。一つの会社に任せるより、複数の会社にまかせた方が様々なプランを見ることができますし、会社同士の比較もできます。

一括で複数の会社から見積もりをもらう

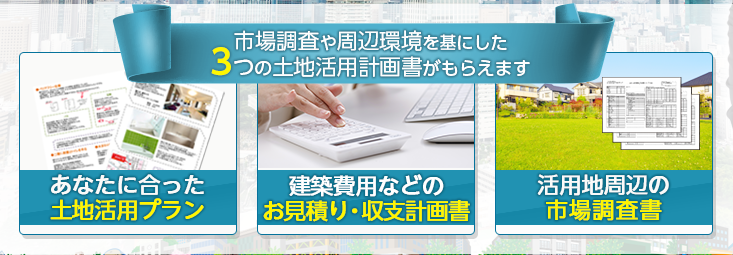

タウンライフ土地活用とは、土地活用に関する全国の優良企業から、『収益性』・『費用』・『転用性』・『相続時の評価額』・『実現性』など多角的な視点からあなたに最適な土地活用プランの提案を 無料 で行ってくれるサイトです。 自分の持っている土地の条件や、希望の活用方法(もちろん未定も可)を入力するだけで一括で資料請求することができます。 とても簡単なのでパソコンからでも携帯からでも入力できてお手軽でした、入力時間もさほどかかりません。 そして注目すべきはここ!

3つの土地活用計画書 がもらえることなんです! 実際に土地をもてあまして困っている知人にすすめてみました。彼も当初は「まぁ無料なら…」程度の軽い気持ちで申し込んだのですが、想像よりも丁寧な見積もりがきたようで驚いていました。 最近では見積もりプランをもとに、土地活用を本気で考えています。

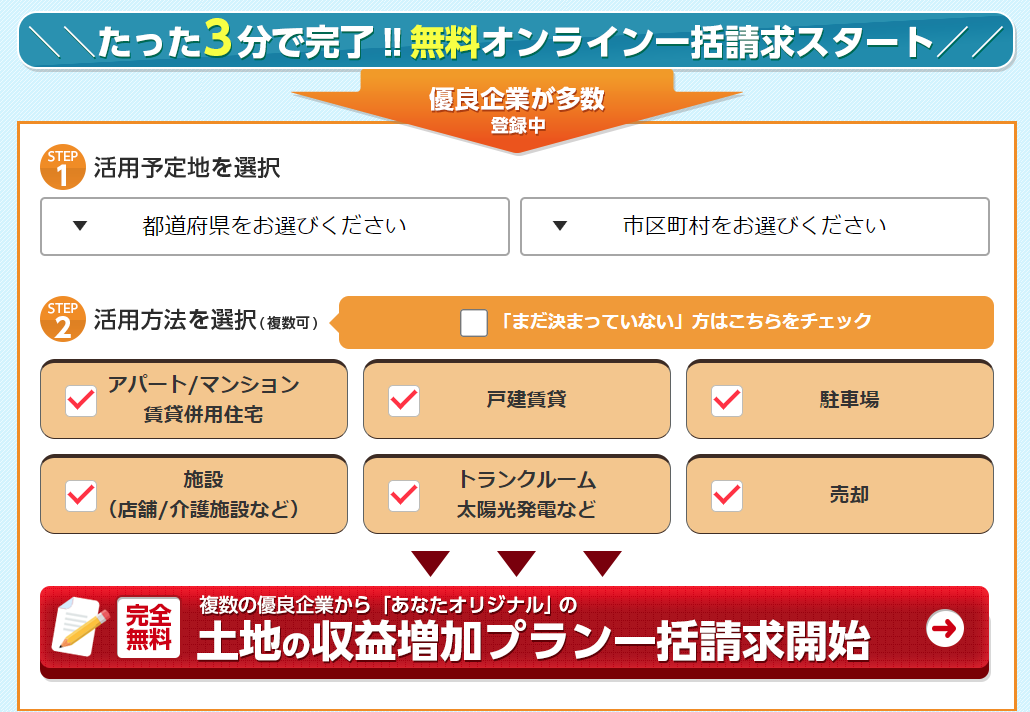

★タウンライフ土地活用のよかった点実際の申し込み画面と操作案内です。 ①まずは経営予定地と希望の活用方法を選択します。 ②この時点で希望がある方はチェックを、ない方は「未定」にチェックをいれましょう。もちろんアパート・マンション経営をしてみたいけど迷っている方も「未定」にチェックしてしまっていいと思います。 ③チェックをいれて「一括請求開始」ボタンをクリック。

- すべて 無料

- 複数社に一括で請求 できる

- 見積もり・収支計画書・市場調査書がもらえる

- 自分だけの オリジナルプラン がもらえる

- 信頼できる企業が 110社以上 登録している

④画面が遷移します。ご希望の土地活用方法の一括請求ができるまでたったの3ステップ。お手軽ですね。

⑤土地情報 や 希望条件 を入力していきます。

⑥タウンライフ土地活用は 110を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。

↓↓失敗しない土地活用術はコチラ

【PR】タウンライフ