目次

入居者は家賃にはシビア!

入居者が賃貸住宅に求めるものについては、「長期的に安定収入が見込める条件とは?」でアンケート結果を紹介しましたが、その中で「賃貸住宅を選ぶ際に妥協できるもの」の第2位に「家賃」が登場してきます。

このアンケート結果から、入居者は家賃に無頓着で多少高くても大丈夫だと考えるのは、早計です。

入居者は無頓着どころか、かなりシビアに家賃を考えているのです。

つまり入居者が求めるもの、例えば、利便性や充実した設備など、自分の要望を充たす物件であれば、多少家賃が高くても妥協しても良いと考えているだけで、あくまでも、要望を充たす物件であることが大前提になるのです。

自分の要望を優先させるのは、比較的経済的に余裕のある層ですが、余裕がない層になると、さらにシビアに家賃をとらえます。

自分の支払い能力に応じた家賃の範囲内で、周辺の相場からみても妥当な家賃で、なおかつ少しでも自分の要望を充たす物件を見つけようとするのです。

インターネットが普及した今日、賃貸物件情報サイトを利用すれば、簡単に賃貸物件の情報を検索することができます。

周辺の相場から逸脱した家賃を設定した物件などには、彼らは見向きもしないでしょう。

ポイント

このようなことから、家賃を設定するにあたっては、周辺の相場からみて妥当な価格であること。

利便性や設備などに見合った価格であること。この2つが不可欠になります。

家賃の設定が賃貸アパート経営の成否の鍵を握る

賃貸住宅を経営するにあたって、家賃をいくらに設定するかは、賃貸経営の成否の鍵を握る決定的な要素になるのです。

例えば、家賃を周辺の相場よりも極端に安くすれば、確かに入居者を集めやすくなりますが、経営上の採算がとれなくなるおそれが生じます。

かといって、経営に余裕をもたせるために家賃を高めに設定すると、空室率が高くなり、収入を減らす結果になりかねません。

賃貸住宅を経営する上でもっとも難しいのが、この家賃をいくらに設定するかではないでしょうか。

経営者の立場から、一般的にどのような観点から賃料が決められているかについて、基本的な考え方を紹介します。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

賃料を決める3つの方法

賃貸経営における賃料の決め方は、大別すると、「積算法」「収益分析法」「賃貸事例比較法」の3つがあります。それぞれを簡単に紹介します。

積算法

積算法とは、投下資本、つまり賃貸住宅を建築した費用に対して、どれだけの利回りを期待するかを設定して算出する方法。

例えば、賃貸住宅の建築費が1億円の場合、利回りとして5%を期待するのであれば、年間の見込み収益は500万円。

それに管理経費などに250万円の費用がかかったとすると、合わせて必要な収入は750万円になります。

仮に10部屋の賃貸住宅とすると、「750万円÷12(月)÷10(部屋)=62,500円」が1部屋あたりの家賃になります。

収益分析法

積算法では期待利回りを用いましたが、それに代わって「期待収益」を用いる方法。

上記の例で、期待収益を500万円にすると、算出される賃料は同じ結果になります。主にテナントビル経営で用いられるもので、期待収益に年間の経費を上乗せして賃料を算出するものです。

賃貸事例比較法

賃貸住宅の賃料を決めるにあたって、もっともよく用いられる方法が、賃貸事例比較法です。

賃料の実例を集めて、そのデータを基礎にして賃料を算出する方法。周辺の立地や環境などが似ている物件を探し出し、築年数、設備、グレードなどに応じて修正し、個別的な事情を加味した上で、賃料を算出します。

しかし周辺に賃貸物件がない場合もあります。このような場合は、同じ沿線のできるだけ近い場所、似通った環境の物件データを参考にするしかありません。

立地・広さ・設備の3つが家賃の重要な要素

上記の3つの方法のうち、積算法と収益分析法は、経営者側からの発想の賃料の決め方ですが、賃貸事例比較法は、入居者の立場からも合理性のある賃料の決め方なので、ほとんどの賃貸物件でこの方法が採用されています。

賃貸事例比較法では、まず周辺の実例データを集めて、それを比較・分析します。

賃貸物件情報サイトを使えば、周辺の実例を集めることができますが、ただ集めて単純に比較するだけでは意味はありません。

家賃の要素としては、

- 立地

- 広さ

- 設備

の3つが重要な要素になりますから、それぞれで、集めた実例と異なる点を洗い出し、加点・減点方式で評価します。

駅からの距離、生活関連施設の利便性などの立地。広さでは、2DKなどの仕様にとどまらず、実際の専有面積を比較します。

設備は、入居者が求める最新の設備がどれだけ備えているかが重要なポイントになります。

管理人このように実例データを比較・分析して適切な賃料を算出するのは、素人には難しいと思うこともあるでしょう。その場合は、その地域の豊富な情報をもつ不動産業者や管理業者などに依頼するのも1つの選択肢です。自分にできないことはプロに任せることも、賃貸経営には必要なのです。

礼金・敷金・保証金

首都圏で賃貸借契約を結ぶ場合、礼金や敷金が必要になります。通常は礼金・敷金ともに家賃2ヵ月分としている場合が多いようです。

関西圏では、礼金・敷金ではなく、保証金として家賃5ヵ月分~8ヵ月分を差し入れる方式がとられています。

入居費用をトータルで考えると、むしろ礼金・敷金や保証金の方が大きな割合になりますので、賃貸住宅を選ぶにあたって、入居者の関心度は家賃よりも高いといえます。

賃貸住宅の競争が激しくなった今日、礼金や敷金をゼロに設定している物件も珍しくありません。

礼金や敷金をいくらに設定するかは、入居者の募集に大きく影響しますので、家賃を決めるのと同様に周辺の実例を調査した上で慎重に決めなければなりません。

礼金・敷金や保証金のとらえ方が地域によって多少異なりますので、参考までに解説しておきます。

礼金

礼金には、法的な根拠がなく、慣習的に行われているものです。

敷金と異なり、退去時に入居者に返還する必要はありません。

いわゆる「権利金」と同じようなもので、家賃の前払い的な性質があるといえます。

予め一定の礼金を受けとる代わりに、その分毎月の家賃を安くしていると考えることもできるからです。

経営者の立場からは、礼金は返還する必要がありませんので、実質的に家賃と同等にとらえ、損益計算上、礼金を賃料収入に計上することになります。

なお、「権利金」とは呼ばず、「礼金」と呼ぶのは、権利金という名称では、賃借権を譲渡できると思い違いをするおそれがあるからです。

実際には、権利金を支払ったからといって、家主の承諾なしに賃借権を譲渡できません。

このような思い違いを避けるためにより意味が正確に伝わる「礼金」という用語を用いているようです。

敷金

敷金は、基本的には退去時に入居者に返還する必要があります。

家賃や修繕費などの債務を担保するために入居者が貸主に預けるもので、退去時に返還することになります。

ただし、家賃滞納や修繕の必要があったときは、その分が差し引かれます。そのため敷金は、税務上収入にならず、預り金として処理されることになります。

敷金は退去時に返還されますが、通常は契約に従ってその何割かは現状に戻す費用に充てられます。

原状回復に相当な費用がかかれば、敷金の大半はこれに費やされることになり、残った金額が返還されることになります。

保証金

保証金は、関西圏の賃貸住宅でよく行われている制度です。

入居時に家賃5ヵ月分~8ヵ月分を差し入れ、退去時に保証金から2ヵ月分~5ヵ月分を償却し、残りを返還するものです。

償却分をいくらにするかは予め契約で決められています。

保証金は、性質的には礼金と敷金を合わせもつものですが、礼金・敷金よりも金額が高くなるのが一般的です。

この保証金制度は、首都圏でもテナントビルの賃貸借契約で採用しているところが多いようです。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

減価償却費とは?

賃貸アパート経営では、高額な資金を調達して建物を建てますが、この建物や設備は経年とともに劣化したり、価値が下がってきます。

定期的なメンテナンスを施し、長もちさせることはできますが、いつかは使いものにならなくなります。

この経年とともに価値が下がっていく分を経営上1つの経費として計上する。言い換えれば、投資した資金を一定の年数をかけて回収しようとするのが「減価償却費」です。

実際の支出を伴わない「名目的な経費」にすぎませんが、うまく活用すれば節税対策になります。

アパート経営における減価償却費の3つのポイント

減価償却費は、投資した資金の回収を目的とするものですが、見方を変えると、時間の経過とともに価値が下がる資産の価値を正しく再評価しようとするものです。

まずは、その資産の「取得価格」が基準になります。この取得価格には、実際の購入費に限らず、送料や手数料も含まれます。

次に、どれぐらいの時間が経過すれば、その資産の価値がなくなってしまうか、つまりその資産を利用できる期間が「耐用年数」になります。この利用期間を画一的に法律が定めたものが「法定耐用年数」です。この耐用年数から導き出される「償却率」によって、どのぐらい価値が残っているかを計算することになります。

最後にどのような計算方法を採用するのかです。原価償却費の計算方法には、「定額法」と「定率法」の2つの方法があります。

定額法は、毎年の償却費が同じ額になるもの。

定率法は、当初の償却費が多く、年々少なくなる方法です。

以上をまとめますと、減価償却費は、「取得価格」を基準にして、「耐用年数」から導き出される「償却率」を用いて、「定額法」・「定率法」いずれかの方法で算出されることになります。

定額法と定率法

定額法と定率法の計算方法は、次のとおりです。

定額法:「減価償却費=取得価格×定額法の償却率」

定率法:「減価償却費=未償却残高×定率法の償却率」

なお、定額法・定率法それぞれの償却率は、「減価償却資産の耐用年数等に関する省令」で定められています。

参考までに、「賃貸住宅の構造別法定耐用年数・減価償却率」と「建物付属設備・器具備品の法定耐用年数・減価償却率」を別表にまとめていますので、ご参照ください。

それでは、建築費7,950万円の木造2階建てのアパートを例に減価償却費を計算してみましょう。

木造・合成樹脂造りの法定耐用年数は22年。償却率は、定額法0.046、定率法0.091です。

まず定額法では、

7,950万円×0.046≒366万円。

毎年366万円を減価償却費として計上することができます。

次に定率法では、

1年目:7,950万円×0.091≒723万円。

2年目:(7,950万円-723万円)×0.091≒658万円。

3年目:(7,950万円-723万円-658万円)×0.091≒598万円。

1年目の減価償却費は723万円ですが、2年目658万円、3年目598万円と少しずつ少なくなっていきます。

定率法・定額法のどちらを使っても、最終的に経費にできる金額は同額で、税金面で何ら違いはありません。

しかし短期的な資金繰りを考えると、定率法が有利といえます。なぜなら、はじめの経費を多く計上できるため購入直後の税金を少なくすることができるからです。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

定率法で行う場合は届出が必要

減価償却費を定率法で行う場合は、開業の翌年3月15日までに税務署に「所得税の減価償却資産の償却方法の届出書」を提出しなければなりません。

定額法から定率法に、定率法から定額法に変更したいときは、変更する年の3月15日までに同様に税務署に「所得税の減価償却資産の償却方法の変更承認申請書」を提出する必要があります。

はじめから定額法で行う場合は、このような届出は必要ありません。

建物付属設備は定額法に一本化!

2016年4月の税制改正により、一部の減価償却資産において、定率法が廃止され、定額法に一本化されることになりました。

具体的には、建物付属設備や構築物、鉱業用の建物などです。

これらの減価償却において、定率法を選択できなくなり、定額法のみになりました。

2016年3月31日までに取得した資産については、従来どおり定率法を選択できますが、4月1日以降に取得したものについては、定額法で減価償却を行うしかありません。

賃貸住宅の構造別法定耐用年数・減価償却率

構造(用途:住宅用) 耐用年数 償却率 定額法 定率法 木骨モルタル造り 20年 0.050 0.100 木造・合成樹脂造り 22年 0.046 0.091 鉄骨造り 骨格材の肉厚が3mm以下 19年 0.053 0.105 骨格材の肉厚が3mm超、4mm以下 27年 0.037 0.074 骨格材の肉厚が4mm超 34年 0.029 0.059 れんが造り・石造り・ブロック造り 38年 0.026 0.053 鉄骨鉄筋コンクリート造り・鉄筋コンクリート造り 47年 0.021 0.043

建物付属設備・器具備品の法定耐用年数・減価償却率

建物付属設備・器具備品 耐用年数 償却率 定額法 定率法 エレベーター設備 17年 0.058 0.118 電気・照明関係設備 15年 0.066 0.133 給排水・衛生設備、ガス設備 15年 0.066 0.133 アーケード・日よけ設備 主として金属製 15年 0.066 0.133 その他 8年 0.125 0.250 事務机・事務椅子・キャビネット 主として金属製 15年 0.066 0.130 その他 8年 0.125 0.250 応接セット 接客業用 5年 0.200 0.400 その他 8年 0.125 0.250 時計 10年 0.100 0.200 冷房用・暖房用機器 6年 0.166 0.333 冷蔵庫・洗濯機その他の電気・ガス機器 6年 0.166 0.333 ラジオ・テレビ・テープレコーダーその他の音響機器 5年 0.200 0.400 パソコン 4年 0.250 0.500

土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。 こういったお悩みをもっている方も多いのではないでしょうか。

こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

土地は持っているだけで税金がかかる

土地を所有しているだけでかかる税金が「固定資産税」。 土地から何の収入も得ていないのに毎年税金だけかかって困る…そのような状況の方も少なくないと思います。 せっかく土地をもっているのだから、収益につなげられるのならつなげたい。 けれどどのように収益につなげればいいのかわからない…というのが現状ではないでしょうか。 そこで私がおすすめするのが土地活用の見積もりをもらうことです。 そこでおすすめするのが「タウンライフ土地活用」というサイトです。

>>タウンライフ土地活用を見てみる見積もりをもらう理由

土地の活用方法は一つではありません。 アパートやマンション経営、駐車場、商業施設、売却…土地によって活用方法は様々です。自分では判断できない土地の活用法をプロに診断してもらいましょう。 ここで大切なのが「複数の会社に見積もりをもらうこと」です。 せっかくなのですから、自分にとって一番満足のいく方法を選びたいですよね。一つの会社に任せるより、複数の会社にまかせた方が様々なプランを見ることができますし、会社同士の比較もできます。

一括で複数の会社から見積もりをもらう

タウンライフ土地活用とは、土地活用に関する全国の優良企業から、『収益性』・『費用』・『転用性』・『相続時の評価額』・『実現性』など多角的な視点からあなたに最適な土地活用プランの提案を 無料 で行ってくれるサイトです。 自分の持っている土地の条件や、希望の活用方法(もちろん未定も可)を入力するだけで一括で資料請求することができます。 とても簡単なのでパソコンからでも携帯からでも入力できてお手軽でした、入力時間もさほどかかりません。 そして注目すべきはここ!

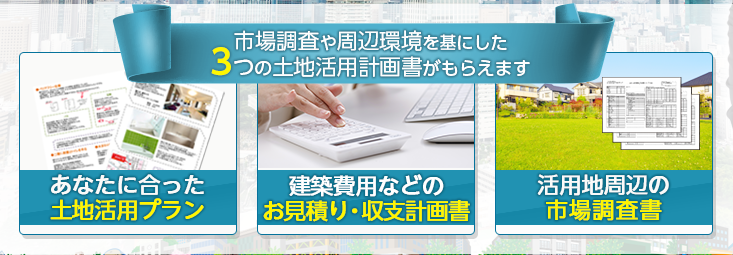

3つの土地活用計画書 がもらえることなんです! 実際に土地をもてあまして困っている知人にすすめてみました。彼も当初は「まぁ無料なら…」程度の軽い気持ちで申し込んだのですが、想像よりも丁寧な見積もりがきたようで驚いていました。 最近では見積もりプランをもとに、土地活用を本気で考えています。

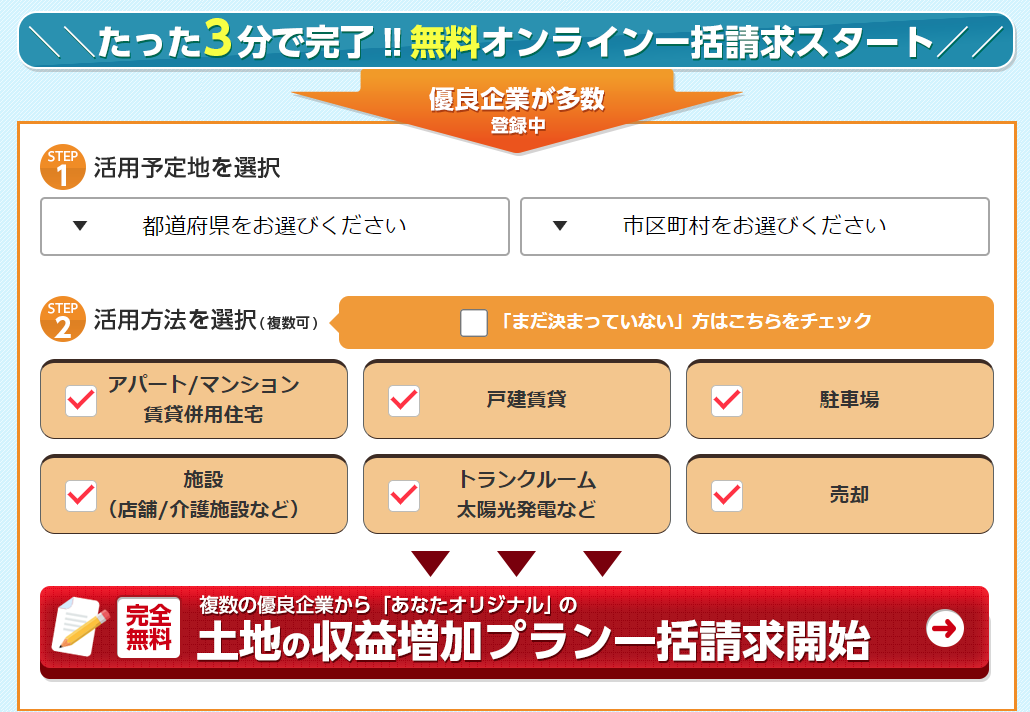

★タウンライフ土地活用のよかった点実際の申し込み画面と操作案内です。 ①まずは経営予定地と希望の活用方法を選択します。 ②この時点で希望がある方はチェックを、ない方は「未定」にチェックをいれましょう。もちろんアパート・マンション経営をしてみたいけど迷っている方も「未定」にチェックしてしまっていいと思います。 ③チェックをいれて「一括請求開始」ボタンをクリック。

- すべて 無料

- 複数社に一括で請求 できる

- 見積もり・収支計画書・市場調査書がもらえる

- 自分だけの オリジナルプラン がもらえる

- 信頼できる企業が 110社以上 登録している

④画面が遷移します。ご希望の土地活用方法の一括請求ができるまでたったの3ステップ。お手軽ですね。

⑤土地情報 や 希望条件 を入力していきます。

⑥タウンライフ土地活用は 110を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。

↓↓失敗しない土地活用術はコチラ

【PR】タウンライフ