目次

公的ローンと民間ローン

賃貸住宅の建築資金を対象とした融資は、「アパートローン」と呼ばれ、一般の住宅ローンと同じように公的金融機関と民間金融機関で取り扱っています。

公的金融機関の代表的なものは、住宅金融支援機構(旧住宅金融公庫)。民間金融機関は、都市銀行、地方銀行、信託銀行、信用金庫、商工中金、住宅金融会社、生命保険会社などです。

一般的には、融資条件の有利さでは公的ローン(公的金融機関が取り扱うローン)、使いやすさでは民間ローン(民間金融機関が取り扱うローン)といわれています。しかし住宅金融公庫が廃止されて以降、公的ローンは、子育て世帯向けや高齢者向けの賃貸に限られるものが多くなっています。他方民間ローンは、低金利時代を背景に積極的な融資が行われ、利用者が増えています。

住宅金融支援機構の活用

住宅金融支援機構では、賃貸住宅の建築資金を対象に次の融資を提供しています。なお最近は、子育て世帯向けや高齢者向けなど、特定の目的に特化した融資が多くなっているようです。この中で一般的な賃貸住宅で利用可能な「まちづくり融資(長期事業資金)」を紹介します。

- 子育て世帯向け省エネ賃貸住宅建設融資。

- サービス付き高齢者向け賃貸住宅建設融資・購入融資。

- 災害復興住宅融資(賃貸住宅)。

- まちづくり融資(長期事業資金)。

- 地すべり等関連住宅融資。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

「まちづくり融資(長期事業資金)」の概要

地震や火災に強い住宅市街地をつくるために役立つ賃貸住宅に建て替えるために必要な建設資金の融資です。このまちづくり融資を受けるには、計画しているまちづくり事業が、「どこで(地域要件)」、「どのような手法により(事業要件)」、「どのような建築物を建てるか(建築物要件)」の3つの要件に該当する事業でなければなりません。

1.地域要件:次のいずれかの地域であること。

- 一定の用途地域(例:住居系地域・商業系地域など)

- 整備改善を図る必要がある区域(例:重点密集市街地、防火・準防火地域など)

2. 事業要件:次のいずれかの事業であること。

- 共同建替事業

- 総合的設計協調建替事業

- 地区計画等適合建替事業

- マンション建替事業

- 賃貸建築物建替事業

3. 建築物要件:次のすべての要件を充たす建物であること。

- 建築物の構造

- 法定容積率に対する実施容積率の割合

- 建物全体に対する住宅部分の割合

- 住宅の専有面積

- 機構の定める一定の技術要件の適合

利用条件 (抜粋) 融資対象者 個人・中小事業者(資本金・出資の総額が3億円以下または常時雇用する従業員が300人以下の事業者)である法人または建替え事業を行う組合。 融資額 融資率の上限は対象事業費の100%。融資額は100万円以上(10万円単位)。 返済期限 融資実行後35年以内(1年単位)。 返済方法 元利均等返済または元金均等返済。 融資金利 1.59%(全期間固定金利、2018年10月1日現在)。 担保 建物および土地に第1順位の抵当権を設定。

- 土地の権利が普通借地権、一般定期借地権、事業用定期借地権または建物譲渡特約付借地権の場合は、登記された賃借権に第1順位の質権を設定。

- 土地の権利が地上権の場合、登記された地上権に第1順位の抵当権を設定。

- 建物および土地の評価、収支計画などを審査した結果、融資の対象となる建物および土地以外に担保を提供する必要があることもある。

保証人 十分な保証能力がある法人または個人(申込人が法人の場合、当該法人の経営者に限る)の連帯保証人をつける必要がある。法人を連帯保証人とする場合は、保証能力のある法人のほか、機構が承認している下記の保証機関の保証を利用することができる。この場合は、別途保証料が必要。

- 一般財団法人 住宅改良開発公社

- 一般財団法人 首都圏不燃建築公社

火災保険 返済終了までの間、融資の対象となる建物に損害保険会社の火災保険または法律の規定による火災共済を付ける必要がある。 団体信用生命保険 利用不可。 融資条件 (抜粋) 敷地面積 ①共同建替事業、③地区計画等適合建替事業、⑤賃貸建築物建替事業の敷地面積は100m²以上。②総合的設計協調建替事業の敷地面積は100m²以上または200m²以上。④マンション建替事業の敷地面積は300m²以上。 建物 住宅の戸数または住宅部分の延面積が、建替えにより除却される住宅の戸数またはその住宅部分の延面積の合計以上であること。 建て方 制限なし。 1戸当たりの専有面積 原則として30m²以上280m²以下であること。 住宅の規格 各住戸に原則として2以上の居住室並びにキッチン、トイレおよび浴室を備えた住宅であること。 建物の構造 建築物の構造が耐火構造(性能耐火建築物にあっては、機構の定める一定の耐久性基準に適合するものに限る)または準耐火構造(省令準耐火構造・まちづくり省令準耐火構造を含む)であること。 技術基準 接道、断熱構造、配管設備、区画、床の遮音構造および空地の確保に関する基準などに適合していること。

民間ローンの活用

一般的に民間ローンの方が公的ローンよりも借りやすいといわれています。返済能力などの利用条件は公的ローン並みに厳しいものの、物件に対する融資条件は緩やかで融資限度額が高めに設定されているからです。

融資の手続きも簡素化されているため、賃貸住宅の建築資金の融資では、民間ローンを利用する人が多くなっています。特に最近は、公的ローンの代表格である住宅金融支援機構が、子育て世帯向けや高齢者向けなどに特化した融資にシフトしたことから、ますます民間ローンを利用する人が増えているようです。

提携ローンの利用

ハウスメーカーや建設業者などに賃貸住宅の建築を発注する場合、そのメーカーと提携している民間金融機関が建築資金を融資してくれるのが、「提携ローン」です。直接個人で金融機関と交渉するよりも、融資条件が有利な場合が多く、活用することをおすすめします。はじめての土地活用で賃貸住宅を建てる場合、金融機関の融資の確約がとれないと、このまま事業を進めて良いか不安になりますが、提携ローンがあれば安心できます。ただし、すべてのハウスメーカーや建設業者に提携ローンが用意されているとは限りません。

提携ローンがない場合は、自ら取引している金融機関にローンを申し込むほかはありません。返済能力や土地・建物の担保価値などから融資限度額が決められます。金融機関の中には、賃貸住宅に特化した「アパートローン」の融資制度を設けているところがありますので、事前に利用条件や融資条件を調べることができます。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

民間金融機関のアパートローンの例

利用資格 借入時の年齢が満20歳以上の者。 ただし、団体信用生命保険に加入する場合は、満20歳以上満66歳未満で、満75歳未満で完済できる者。

利用目的 賃貸用住宅の新築・購入、増改築・修理。 融資金額 最高3億円(1万円単位)。ただし、次のすべての要件を充たすこと。

- 所要資金の範囲内。

- 年間元利金返済額が年間家賃収入の70%以内となる金額(家賃収入以外に収入がある場合は加算が可能)。

- 保証会社が算出する担保価値の範囲内。

返済期間 30年以内(1年単位)。 借入当初2年間は元金の返済据え置きが可能。

融資内容 変動金利型または固定金利型。 返済方法 毎月元利均等返済 ボーナス時増額併用(融資額の50%以内)が可能。

保証 保証会社を利用する場合は、原則として保証人は不要。 ただし、次のいずれかに該当する場合は、連帯保証人が必要。

- 年収合算者がある場合は、その年収合算者。

- 担保物件の共有者または担保提供者。

- 団体信用生命保険に加入しない場合は、法定相続人1名以上。

担保 保証会社に対して融資物件(土地・建物)の抵当権を設定・登記、建物の火災保険に質権を設定。 団体信用生命保険 任意加入。ただし、保険付きローンと合算して1億円を超える場合は加入不可。

融資額を決める要素

融資額は、家賃などの収入から見込まれる返済能力と土地・建物の担保価値の査定により、限度額が決まります。ただし、家賃収入以外に収入がある場合は返済能力に加算されます。

民間ローンでは、完済時の年齢制限(75歳未満)、変動金利型か固定金利型の選択、団体信用生命保険(1億円以内)の任意加入など、融資の条件が公的ローンに比べると比較的緩やかです。採算が見込める賃貸住宅の建築資金であれば、とても借りやすいといえます。金融機関によっては、親子2世代に渡って共同で返済する制度を設けているところもあり、資産の継承に役立てることができます。

融資の手続き

1. 融資手続きの流れ

①事前相談

事業計画書や収支計画書、土地の登記簿謄本などを持参して融資の事前相談を受ける。

②融資の申込

融資の申込み:所定の書類を添付して融資を申込む。

③審査

金融機関が指定する信用保証会社が返済能力や担保価値を査定する。

④融資の決定

信用保証会社の査定報告を受けた金融機関が融資を決定する。

⑤融資額の一部の受領

建築中に中間資金が必要な場合、土地を担保にした先行融資が受けられる。

⑥契約の締結

金銭消費貸借契約を締結して抵当権の設定・登記を完了させる。

⑦融資額の残額の受領

中間資金を受けとっている場合は、融資額の残額を受領する。

⑧据置期間

金融期間によっては、元金据置期間を設けている場合がある。

⑨返済開始

ローンの返済が開始される。

2. 融資に必要な書類

- ローン申込書

- 本人確認書類:運転免許証、住民票、印鑑証明書など。

- 収入に関する書類:源泉徴収票、課税証明書、確定申告書(写)、申告所得税納税証明書など。

- 物件の確認書類:工事請負契約書、建築確認済証、間取図・配置図、検査済証(いずれも写)、土地・建物登記事項証明書、土地の公図、実測図、住宅地図など。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

民間金融機関の融資にかかる諸費用

1. 事務手数料:32,400円(都市銀行の例)

2. 保証料:融資金額100万円あたりの借入期間別保証料(一括前払い)の例

年数 保証料 年数 保証料 年数 保証料 年数 保証料 1年 1,016円 11年 9,302円 21年 15,416円 31年 19,463円 2年 1,942円 12年 10,006円 22年 15,907円 32年 19,769円 3年 2,844円 13年 10,688円 23年 16,374円 33年 20,063円 4年 3,724円 14年 11,345円 24年 16,826円 34年 20,348円 5年 4,580円 15年 11,982円 25年 17,254円 35年 20,614円 6年 5,420円 16年 12,595円 26年 17,669円 7年 6,240円 17年 13,187円 27年 18,063円 8年 7,031円 18年 13,758円 28年 18,440円 9年 7,799円 19年 14,308円 29年 18,800円 10年 8,544円 20年 14,834円 30年 19,137円

3. 火災保険料の概算:住宅総合保険料の例

建物の構造 保険期間 保険料 3,000万円補償 5,000万円補償 1億円補償 木造 10年 600,300円 1,000,500円 2,001,000円 20年 972,900円 1,621,500円 3,243,000円 30年 1,209,000円 2,015,000円 4,030,000円 鉄筋コンクリート造り 10年 137,100円 228,500円 457,000円 20年 222,000円 370,000円 740,000円 30年 276,000円 460,000円 920,000円

4. 抵当権設定登記費用:登録免許税「借入金額×0.4%」(別途司法書士の報酬(5万円~10万円)が必要)

5. 金銭消費貸借契約書に貼付する収入印紙(印紙税):第1号文書に関する契約書

記載された契約金額 印紙税額 1万円未満 非課税 1万円以上 10万円以下 200円 10万円超 50万円以下 400円 50万円超 100万円以下 1,000円 100万円超 500万円以下 2,000円 500万円超 1,000万円以下 1万円 1,000万円超 5,000万円以下 2万円 5,000万円超 1億円以下 6万円 1億円超 5億円以下 10万円 5億円超 10億円以下 20万円 10億円超 50億円以下 40万円 50億円超 60万円 契約金額の記載のないもの 200円

土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。 こういったお悩みをもっている方も多いのではないでしょうか。

こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

土地は持っているだけで税金がかかる

土地を所有しているだけでかかる税金が「固定資産税」。 土地から何の収入も得ていないのに毎年税金だけかかって困る…そのような状況の方も少なくないと思います。 せっかく土地をもっているのだから、収益につなげられるのならつなげたい。 けれどどのように収益につなげればいいのかわからない…というのが現状ではないでしょうか。 そこで私がおすすめするのが土地活用の見積もりをもらうことです。 そこでおすすめするのが「タウンライフ土地活用」というサイトです。

>>タウンライフ土地活用を見てみる見積もりをもらう理由

土地の活用方法は一つではありません。 アパートやマンション経営、駐車場、商業施設、売却…土地によって活用方法は様々です。自分では判断できない土地の活用法をプロに診断してもらいましょう。 ここで大切なのが「複数の会社に見積もりをもらうこと」です。 せっかくなのですから、自分にとって一番満足のいく方法を選びたいですよね。一つの会社に任せるより、複数の会社にまかせた方が様々なプランを見ることができますし、会社同士の比較もできます。

一括で複数の会社から見積もりをもらう

タウンライフ土地活用とは、土地活用に関する全国の優良企業から、『収益性』・『費用』・『転用性』・『相続時の評価額』・『実現性』など多角的な視点からあなたに最適な土地活用プランの提案を 無料 で行ってくれるサイトです。 自分の持っている土地の条件や、希望の活用方法(もちろん未定も可)を入力するだけで一括で資料請求することができます。 とても簡単なのでパソコンからでも携帯からでも入力できてお手軽でした、入力時間もさほどかかりません。 そして注目すべきはここ!

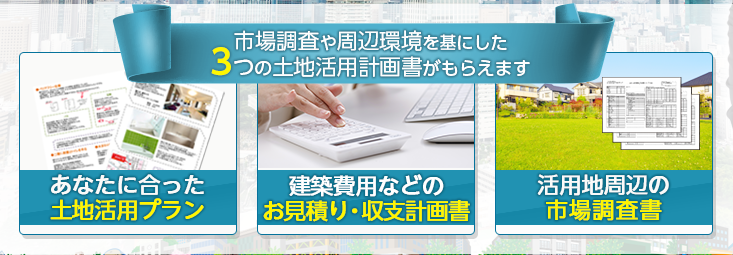

3つの土地活用計画書 がもらえることなんです! 実際に土地をもてあまして困っている知人にすすめてみました。彼も当初は「まぁ無料なら…」程度の軽い気持ちで申し込んだのですが、想像よりも丁寧な見積もりがきたようで驚いていました。 最近では見積もりプランをもとに、土地活用を本気で考えています。

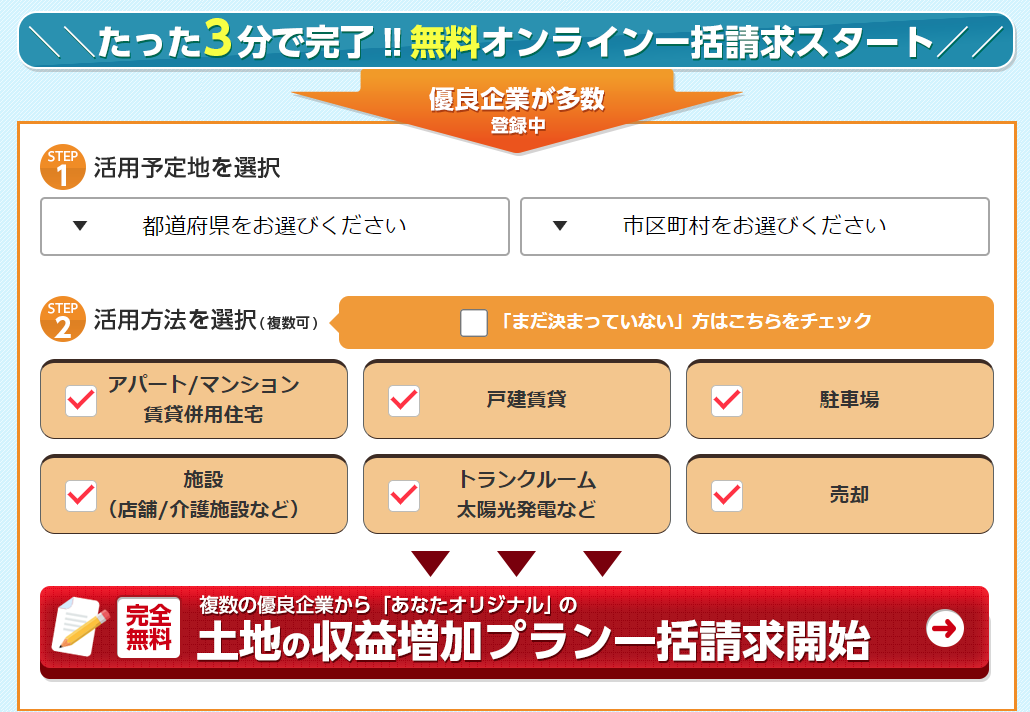

★タウンライフ土地活用のよかった点実際の申し込み画面と操作案内です。 ①まずは経営予定地と希望の活用方法を選択します。 ②この時点で希望がある方はチェックを、ない方は「未定」にチェックをいれましょう。もちろんアパート・マンション経営をしてみたいけど迷っている方も「未定」にチェックしてしまっていいと思います。 ③チェックをいれて「一括請求開始」ボタンをクリック。

- すべて 無料

- 複数社に一括で請求 できる

- 見積もり・収支計画書・市場調査書がもらえる

- 自分だけの オリジナルプラン がもらえる

- 信頼できる企業が 110社以上 登録している

④画面が遷移します。ご希望の土地活用方法の一括請求ができるまでたったの3ステップ。お手軽ですね。

⑤土地情報 や 希望条件 を入力していきます。

⑥タウンライフ土地活用は 110を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。

↓↓失敗しない土地活用術はコチラ

【PR】タウンライフ