目次

アパート経営における収支計算と損益計算

土地活用における賃貸経営の収支プランを立てる上でポイントになるのが、「収支計算」と「損益計算」であることは、「アパート・マンション経営の先行きは?」で、すでに解説していますが、安定した賃貸経営に不可欠なノウハウといえますので、ここでは、さらに掘り下げて収支計算と損益計算を解説することにします。

収支計算

収支計算とは実際のお金の流れ、つまり収入と支出がどのようになっているかをみるものです。1年間の収入よりも支出が少なければ、その年の「実収入」は黒字、儲かっていることになります。逆に支出が多ければ、赤字、損をしていることになります。

損益計算

損益計算は、個人経営の場合、所得税・住民税の対象となる不動産所得をみるものです。

賃貸経営が一定規模以上で事業税の対象になる事業では、事業税の対象になります。いずれの場合でも、不動産所得は、税法上認められた収入から必要経費を差し引いた額になります。

よく似た計算方法ですが、経営的な観点からみると、大きく異なります。

収入・支出・必要経費

収入

収支計算では、収入は、家賃、礼金、敷金、保証金、更新料、共益費、管理費、駐車料など、入居者から受けとるすべてを計上します。

損益計算では、敷金や保証金など、いずれ入居者に返還するものは計上しません。ただし、賃貸借契約で敷金の一部を償却する旨を定めている場合は、契約時に償却分を収入に計上します。退去時に補修費などを差し引いて敷金や保証金を返還する旨を定めている場合は、精算日に差し引いた分を収入に計上することになります。

支出

収支計算の支出は、公租公課(固定資産税・都市計画税など)、ローンの元利返済額、建物の修繕費、管理会社に支払う管理委託料、火災・地震保険料、借地料など、実際に支出したものすべてを計上します。

必要経費

損益計算では、支出でなく、必要経費というとらえ方をします。つまり収入を得るために使った費用を計上するわけです。収支計算の支出のほとんどが認められますが、例外があります。

実際に支出しているのに必要経費にならないものとして、ローン返済の元本部分が挙げられます。火災保険を長期契約で何年か分を一括払いしている場合、必要経費として認められるのは、支払った保険料を契約年数で案分した1年分の金額になります。

他方、実際に支出していないのに必要経費として認められるものは、建物や設備などの減価償却費があります。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

所得の赤字にもメリットが!

損益計算における減価償却費は、いわば投下資本の回収という意味がありますが、あくまでも名目的な経費ですから、所得計算上、経営者にうまみが出てくる場合があります。

例えば、賃貸経営を始めた当初は、収支も損益も赤字になることが多いですが、場合によっては、収支が黒字なのに、損益つまり課税対象となる所得が赤字になることがあります。

これは、まさに減価償却費のなせる業といえます。この場合、所得の損益通算ができますので、例えば、サラリーマンがサイドビジネスとして賃貸経営をしている場合は、確定申告によって給与から天引きされた税金を取り戻すことができるのです。所得税が軽くなれば、必然的に翌年の住民税も軽くなりますので、一挙両得です。

このメリットについては、「赤字経営でもメリットがある賃貸経営」で詳しく解説していますので、参照してください。

もっとも収支は黒字で損益が赤字という状況は、そう何年も続くわけではありません。健全な経営を行っていれば、いずれは双方ともに黒字に転じるはずです。この「赤字メリット」は、賃貸経営を始めた「ご褒美」程度に考えて、節税効果を過大に期待するような経営は避けるべきでしょう。

実収入と所得との比較

収支計算と損益計算を分かりやすく解説するために、具体的な事例で比較してまとめてみました。

- 木造2階建てアパート。10部屋。建築費7,950万円。

- 建築費全額をローン。7,950万円を25年返済。金利4%。

- 家賃8万円。礼金1ヵ月・敷金2ヵ月。共益費5,000円。駐車場4台分。料金1万円/月

- 火災保険は1年契約。保険料は10万円。

- 原価償却費は定率法で22年償却。

収支計算 損益計算 《収入》 1)家賃 960万円

2)共益費 60万円

3)駐車場料金 48万円

4)礼金 80万円

5)敷金 160万円

合計 1,308万円

《収入》 1)家賃 960万円

2)共益費 60万円

3)駐車場料金 48万円

4)礼金 80万円

合計 1,148万円

《支出》 1)ローン返済額 504万円

2)公租公課 45万円

3)火災保険料 10万円

4)管理委託料 77万円

5)空室控除 48万円

合計 684万円

《必要経費》 1)ローン利息 315万円

2)公租公課 45万円

3)火災保険料 10万円

4)管理委託料 77万円

5)空室控除 48万円

6)原価償却費 682万円

合計 1,177万円

実収入(収入-支出)=624万円 所得(収入-必要経費)=△29万円

収支計算の収入から支出を差し引いた「実収入」と、損益計算の収入から必要経費を差し引いた「所得」を比べると、実収入はプラス624万円に対して、所得はマイナス29万円で、実収入が大幅に上回っています。

収入は、敷金が含まれる分収支計算の方が多くなります。

収支計算の支出では、ローン返済全額を計上しますが、損益計算の必要経費では、ローン利息分のみの計上で大幅に少なくなります。しかしそれをはるかに上回る減価償却費を必要経費として計上しますので、所得がマイナスになってしまうのです。なお、空室による減収は、「空室控除」として支出に計上しています。

土地活用には長期的な収支プランが不可欠

アパート建築をし、賃貸経営を始めるにあたってもっとも重要なことは、長期的な収支プランを立てることです。

これは、賃貸経営に限ったことではありませんが、どのような事業でも、長期的な収支プランが欠かせません。それも、1年、2年ではなく、5年、10年、さらにはローン返済が終わる20年~30年先までの収支プランを立てる必要があります。

はじめて賃貸経営を始める人にとっては、とても難しい作業だと思われるかもしれませんが、心配は無用です。何も自分1人でやる必要はありません。ハウスメーカーや不動産会社の専門家に相談したり、土地活用を専門にしているコンサルティング会社に依頼しても構いません。

ポイント

大切なことは、見切り発車的に賃貸経営を始めるのではなく、長期的な収支プランを立てて、収益が確実に見込めることを確認した上で始めることです。

ここでは、実際に収支プランを立てる手順を解説することにします。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

土地活用の収支プランを立てる手順

1.アパート建物の建築プランを作成する

まず有効活用する土地の事前診断を行います。周辺地域の賃貸需要の動向や将来性、さらに土地の特性や法令上の制約、近隣住民の属性などを調査して、どのようなタイプの賃貸住宅がその土地に適しているのか、入居者のターゲットをどの層に絞るかを検討しましょう。

検討結果から建物の建築プランを作成することができます。ここでは、次の建物を建築することにしましょう。

建物プラン

- 建物構造:木造2階建て共同住宅1棟。1DK 10戸。

- 床面積:1階230m²、2階220m²、延床面積:450m。

- 建築費:7,950万円(本体工事費6,600万円・電気給排水ガス工事費1,200万円、設計料150万円)。

- 諸費用:275万円(火災保険10万円、ローン保証115万円、登記費用60万円、その他90万円)。

- 事業資金:8,225万円。うち借入金7,950万円、自己資金275万円。

2.収入を予測する

家賃・共益費・駐車場料などを適切な価格に設定した上で、無理のない入居率を想定して収入の総額を予測します。

契約時・更新時に受けとる礼金・敷金・更新料についても、同様に設定して収入に合算するとよいでしょう。

家賃・共益費・駐車場料などは、いつのタイミングでいくら値上げするかも決めておく必要があります。なお、家賃については、この後の「家賃をいくらに設定すべきか」で詳しく解説していますので、ご参照ください。

ここでは、次のように設定することにします。

収入

- 家賃8万円。共益費5,000円。駐車場料1万円/月。

- 礼金1ヵ月。敷金2ヵ月。更新料1ヵ月。

3.借入金の返済計画を立てる

事業資金8,225万円のうち

- 建築費7,950万円を借入金

- 諸費用275万円を自己資金

で賄うことにしましたので、借入金7,950万円の返済計画を立てる必要があります。

ローンの返済額は、固定金利・変動金利のどちらかを選ぶかによって大きく異なってきます。さらに返済方法として、「元利均等返済」・「元金均等返済」のどちらかを選ぶかによっても大きく変わってきます。

それぞれの特性を理解した上で、事業の収支プランに適したものを選ぶようにしましょう。因みに、元利均等返済は、元金と利息の合計額が毎月一定であるもの。元金均等返済は、元金の返済額が一定であるものです。

ここでは、次のローンを組むことにしました。

返済計画

- 建築費全額をローン。7,950万円を25年返済。

- 年利率4%の固定金利。元利均等返済。

4.必要経費を算出する

まず賃貸経営に必要な支出をすべて洗い出します。

例えば、公租公課(固定資産税・都市計画税など)、ローンの元利返済額、建物の修繕費、管理会社に支払う管理委託料、火災保険料、借地料などです。なお、ここでは、空室による減収を「空室控除」として支出に計上しています。

この中から、必要経費にならないものを除きます。

例えば、ローン返済の元本部分。火災保険を長期契約で一括払いしている場合は、支払った保険料を契約年数で案分しなければなりません。

最後に建物の減価償却費を算出します。ここでは、次の償却法を用いることにします。なお、減価償却費については、この後の「減価償却費の算出方法」で詳しく解説しています。

必要経費

- 建物の耐用年数は22年(木造・合成樹脂造り)。

- 減価償却費は、定率法で22年償却。償却率0.091。

5.土地活用の収支プランを作成する

建物の建築プラン、収入の予測、借入金の返済計画、必要経費の算出ができ上がれば、これらをまとめたものが収支プランになります。開業初年だけでなく、5年後、10年後、可能であれば、20年後、30年後の収支プランを立てることをおすすめします。

今回のケースでは、収支プランは下記のようになります。

収支プランの例

単位:千円

1年 5年 10年 15年 20年 25年 30年 収入 家賃 9,600 10,080 10,580 11,110 11,670 12,250 12,860 共益費 600 630 660 693 728 765 803 駐車場 480 504 529 555 583 612 643 礼金・更新料 800 530 560 590 620 650 680 計(①) 11,480 11,744 12,329 12,948 13,601 14,277 14,986 支出 固定資産税 451 451 451 451 451 451 451 火災保険料・諸費用 100 103 106 110 114 118 122 管理費 768 806 846 888 932 978 1,026 修繕費 200 300 400 500 500 500 ローン元利返済額 5,036 5,036 5,036 5,036 5,036 5,036 - 空室控除 480 504 529 555 1,167 1,255 1,286 計(②) 6,835 7,100 7,268 7,440 8,200 8,338 3,385 実収入(①-②) 4,645 4,644 5,061 5,508 5,401 5,939 11,601 損益計算 減価償却費(③) 6,825 4,660 2,892 1,795 1,114 - - ローン返済元金(④) 1,890 2,217 2,707 3,306 4,036 4,928 - 必要経費(②+③-④)⑤ 11,770 9,543 7,453 5,929 5,278 3,410 3,385 所得(①-⑤) △290 2,201 4,876 7,019 8,323 10,867 11,601

収支プランの中で注意しなければならないのは、実収入と所得の差です。実収入は、収入総額から実際に支出したものを差し引いていますが、損益計算では、ローンの元金返済分を除いた実際の支出から減価償却費を差し引いています。

結果的に実収入は黒字(1年目4,645千円)なのに対して、損益計算では赤字(1年目290千円)になります。

この赤字は、減価償却費の算出方法(定額法・定率法のどちらを採用するか)やローンの返済期間の長短で大きく異なってきます。

もちろん予測する収入を高めにみるか、低めにみるかによっても異なりますので、最良や最悪の場合を想定して、数通りのシミュレーションを試みた上で、安定した長期的な収支プランを作り上げるようにしましょう。

土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。 こういったお悩みをもっている方も多いのではないでしょうか。

こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

土地は持っているだけで税金がかかる

土地を所有しているだけでかかる税金が「固定資産税」。 土地から何の収入も得ていないのに毎年税金だけかかって困る…そのような状況の方も少なくないと思います。 せっかく土地をもっているのだから、収益につなげられるのならつなげたい。 けれどどのように収益につなげればいいのかわからない…というのが現状ではないでしょうか。 そこで私がおすすめするのが土地活用の見積もりをもらうことです。 そこでおすすめするのが「タウンライフ土地活用」というサイトです。

>>タウンライフ土地活用を見てみる見積もりをもらう理由

土地の活用方法は一つではありません。 アパートやマンション経営、駐車場、商業施設、売却…土地によって活用方法は様々です。自分では判断できない土地の活用法をプロに診断してもらいましょう。 ここで大切なのが「複数の会社に見積もりをもらうこと」です。 せっかくなのですから、自分にとって一番満足のいく方法を選びたいですよね。一つの会社に任せるより、複数の会社にまかせた方が様々なプランを見ることができますし、会社同士の比較もできます。

一括で複数の会社から見積もりをもらう

タウンライフ土地活用とは、土地活用に関する全国の優良企業から、『収益性』・『費用』・『転用性』・『相続時の評価額』・『実現性』など多角的な視点からあなたに最適な土地活用プランの提案を 無料 で行ってくれるサイトです。 自分の持っている土地の条件や、希望の活用方法(もちろん未定も可)を入力するだけで一括で資料請求することができます。 とても簡単なのでパソコンからでも携帯からでも入力できてお手軽でした、入力時間もさほどかかりません。 そして注目すべきはここ!

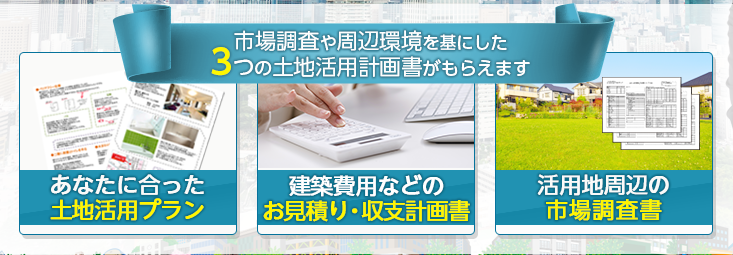

3つの土地活用計画書 がもらえることなんです! 実際に土地をもてあまして困っている知人にすすめてみました。彼も当初は「まぁ無料なら…」程度の軽い気持ちで申し込んだのですが、想像よりも丁寧な見積もりがきたようで驚いていました。 最近では見積もりプランをもとに、土地活用を本気で考えています。

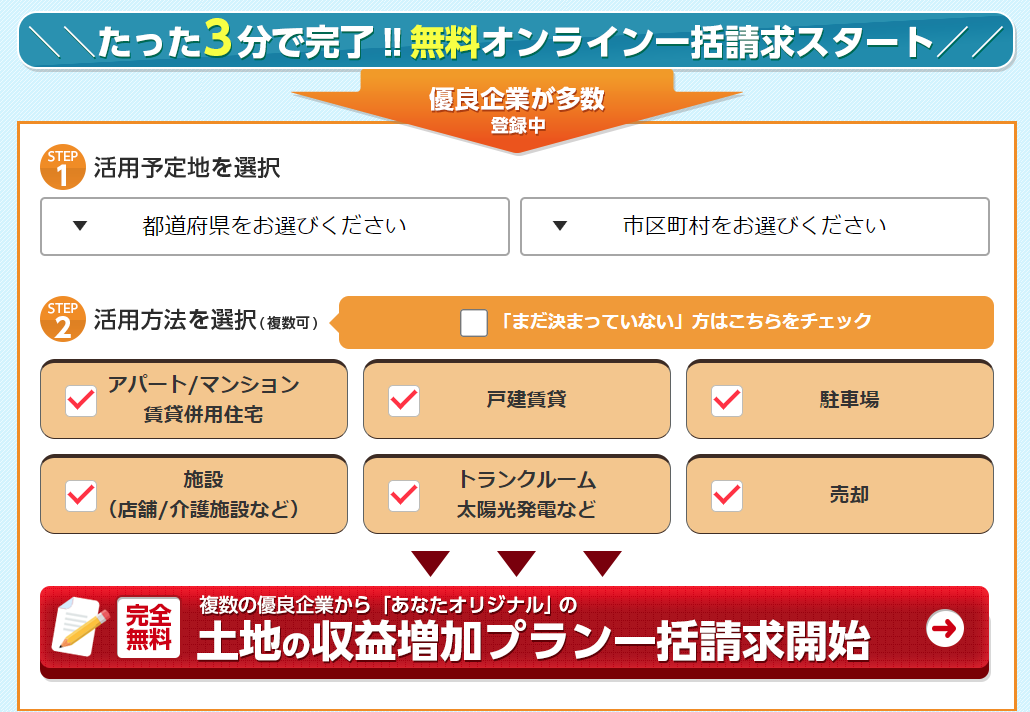

★タウンライフ土地活用のよかった点実際の申し込み画面と操作案内です。 ①まずは経営予定地と希望の活用方法を選択します。 ②この時点で希望がある方はチェックを、ない方は「未定」にチェックをいれましょう。もちろんアパート・マンション経営をしてみたいけど迷っている方も「未定」にチェックしてしまっていいと思います。 ③チェックをいれて「一括請求開始」ボタンをクリック。

- すべて 無料

- 複数社に一括で請求 できる

- 見積もり・収支計画書・市場調査書がもらえる

- 自分だけの オリジナルプラン がもらえる

- 信頼できる企業が 110社以上 登録している

④画面が遷移します。ご希望の土地活用方法の一括請求ができるまでたったの3ステップ。お手軽ですね。

⑤土地情報 や 希望条件 を入力していきます。

⑥タウンライフ土地活用は 110を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。

↓↓失敗しない土地活用術はコチラ

【PR】タウンライフ