目次

建築資金計画を立てる手順

土地活用のプランがまとまると、いよいよアパートやマンションなどの賃貸住宅の建築にとりかかります。

それには、まず建築資金計画を立てなければなりません。

建築資金計画は次の手順で行うと、漏れなくスムーズに立案できます。

- 建築費用を試算する。

- 資金の調達計画を立てる。

- 所有者と資金の出所は一致させる。

- 金融機関を選ぶ。

- ローンの返済計画を立てる。

賃貸住宅の建築にかかる費用

建築費でよく勘違いするのは、建設業界で使われている建築費の「坪単価」です。これだけで住宅を建てられると思っている人が意外と多いのです。実際には、坪単価は「本体工事費」の価格です。通常は本体工事費以外に、「付帯工事費」と「諸費用」が別途かかります。つまり賃貸住宅を建てるためには、①土地の購入費、②本体工事費、③付帯工事費、④諸費用がかかるのです。土地活用を行う場合は、すでに土地を所有しているケースが多いので、①土地の購入費は不要になります。

一般的に②本体工事費、③付帯工事費、④諸費用の割合は、本体工事費75%、付帯工事費20%、諸費用5%であるといわれていますが、これはあくまでも標準的な目安にすぎません。賃貸住宅の間取りや広さ、備え付ける設備などによって割合が変わってくるのは言うまでもありません。

主な付帯工事費

一般的に個々の事情によりケースバイケースで必要になる工事を「付帯工事」として扱われ、本体工事から外されています。主な付帯工事を挙げると、次のとおりです。もちろん工事の必要がない場合は、費用はかかりません。

| 付帯工事の項目 | 工事の概要 |

| 解体工事費 | 既存の建物を解体する費用。 |

| 地盤補強工事費 | 軟弱な地盤の強度を高める費用。 |

| エクステリア費用 | 建物の外まわりの工事費。門、塀、アプローチ、植栽、塗装、側溝、排水など。 |

| インテリア費用 | 照明器具、カーテンやブラインドなどの取付費用。 |

| 空調設備工事費 | エアコンの取付や住居内LANなどの設備工事費。 |

| 屋外工事費 | 建物外部の照明や給排水の工事費。 |

| 引込み工事費 | 水道管やガス管などを敷地内に引き込む費用。 |

主な諸費用

本体工事費・付帯工事費以外に必要な費用としては、印紙税や登録免許税などの税金、ローン関連費用、火災・地震保険料などがあります。これらの費用は「諸費用」と呼ばれ、主なものは、次のとおりです。

| 諸費用の項目 | 諸費用の内容 |

| 印紙税 | 工事請負契約書や金銭消費貸借契約書などにかかる税金(収入印紙)。 |

| 登録免許税 | 所有権保存登記や抵当権設定登記などにかかる税金。 |

| 不動産取得税 | 土地や建物の購入や新築など、不動産を取得するときにかかる税金。 |

| 建築確認申請手数料 | 建物を新築する際に必要な建築確認申請の手数料。 |

| 登記費用 | 登記申請を委託する司法書士に支払う報酬。 |

| ローン手続き費用 | ローンの利用に必要な費用。事務取扱手数料、保証料、団体信用生命保険料など。 |

| 火災・地震保険料 | ローンの利用に義務付けられている火災保険や地震保険の保険料。 |

| 地鎮祭・上棟式費用 | 地鎮際や上棟式など、工事の安全を祈る儀式などにかかる費用。 |

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

建築費用を試算する

賃貸住宅の建築費用を試算するにあたっては、当然のことながら建物の内容が決まっていないとできません。

管理人ここでは、次の賃貸住宅を建てる計画で土地活用のプランがまとまったことにして、建築費用を試算してみます。

○建物構造:木造2階建てアパート1棟。1DK 10戸。

○床面積:1階70坪(231m²)、2階60坪(198m²)。

○延床面積:130坪(429m²)。

賃貸住宅の本体工事費の坪単価

賃貸住宅の本体工事費の標準的な坪単価は、次のとおりです。建物構造によってかなりの差があり、鉄筋コンクリート(RC)造りは、木造に比べると2倍近くになります。

建物の構造 本体工事費の坪単価(3.3m²) 木造(2・3階建て) 50万円前後 軽量鉄骨造り(2・3階建て) 50万円~70万円 鉄筋コンクリート造り(3階建て以上) 70万円~100万円

ここでは、木造2階建てアパートを建てる計画ですので、木造の坪単価50万円を採用し、本体工事費75%、付帯工事費20%、諸費用5%の標準的な割合で試算すると、建物の建築費用の概算は、次のとおりになります。

○本体工事費:6,500万円(50万円×130坪)

○付帯工事費:1,730万円(6,500万円÷0.75×0.2)

○諸費用:430万円(6,500万円÷0.75×0.05)

合計:8,660万円

もちろんこの段階でハウスメーカーや建築業者から見積もりをとれば、さらに詳しい建築費用を把握することができます。特に設備やエクステリアなどを充実させるために付帯工事費を多くかける場合は、見積もりで費用を正確に試算しておく方が良いでしょう。

資金の調達計画を立てる

管理人建築費用の試算ができ上がると、次はその費用の資金をどのようにして調達するかを検討します。

一般の住宅と異なり、賃貸住宅は収益を目的として建てられますので、土地や建物に担保価値があれば、100%ローン、つまり必要資金の全額を借入金で賄うことが可能です。注意しなければならないのは、例えば、建築費用の全額をローンで賄いたいと思っても、諸費用を含めることはできません。つまり最低限諸費用分は自己資金として用意しなければならないのです。上記の事例でローンを組む場合、本体工事費と付帯工事費を合わせた8,230万円が上限になり、少なくとも諸費用の430万円は自己資金として用意する必要があります。

建築費用の20%~30%は自己資金で

100%ローンが可能だとしても、借入金が多くなれば、それだけ実収入が減り、経営を圧迫することは言うまでもありません。空室発生率が予想を上回れば、すぐに資金繰りが苦しくなりますので、賃料収入とバランスがとれたローンを組む必要があります。

他方相続税の評価では、現金はそのままの額で評価されますので、資金的に余裕がある場合は、相続税対策として手もちの自己資金を投入して現金を減らしておいた方が良いケースもあります。自己資金を投入することで借入金を減らせば、それだけ経営に余裕をもたせることができます。一般的には、建築費用の20%~30%を自己資金で賄うことが多いようです。上記の事例では、8,660万円のうち、1,700万円~2,600万円程度を自己資金として用意することになります。金融機関から借り入れる場合、全額ローンよりも、ある程度の自己資金を投入した方がスムーズに交渉できるようです。

身内からの借金は避ける

資金調達でよく尋ねられるのは、「金融機関でなく個人から資金を借りても大丈夫か?」という質問です。よくある例が身内からの借金です。この質問に対しては、いわゆる「あるとき払いの催促なし」と見なされ、実質的な贈与と認定されるおそれがあると警告しています。このような場合は、資金を貸してくれる個人が金融機関に定期預金を預け、その定期預金を担保にして本人が金融機関から借り入れることをおすすめしています。

所有者と資金の出所は一致させる

建物を建てると、必ず税務署から「新築した家屋のお尋ね」という文書が送付されてきます。この文書に対して、どのように回答すれば良いかという相談をよく受けます。

回答のポイントは、所有者と建築資金の出所を一致させることです。つまり所有者になる人が建築資金を出す必要があるのです。

① 建物を土地所有者Aの所有にする場合

Aを所有者とする場合、Aは自分の預金から資金を引き出すか、A名義で金融機関から借り入れなければなりません。

② 建物をAの親族であるBの所有にする場合

AがBに資金を貸すのは、たとえ借用証書を作成しても、前述したとおり身内からの借金は、贈与と見なされる危険性があります。この場合は、Aが金融機関に定期預金をして、それを担保にしてBが金融機関から借り入れる必要があります。

③ 建物をAとBの共有にする場合

Aが資金全額を出しているにもかかわらず、建物の登記がAとBの共有名義でなされているケースがよく見られますが、これは明らかに贈与になります。共有といえども、Bの資金提供は不可欠です。さらに提供した資金の比率で共有持分の比率を決めなければなりません。

④ 建物をX法人の所有にする場合

賃貸経営を法人化するために設立したX法人の資金が不足する場合、AがX法人にお金を貸すのは正当な法律行為です。たとえAがX法人の役員や株主であったとしても、何ら問題はありません。X法人には、法人格が与えられているからです。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

金融機関を選ぶ

賃貸住宅の建築資金を対象とした融資は、住宅金融支援機構(旧住宅金融公庫)などが取り扱う「公的ローン」と民間金融機関(都市銀行、地方銀行、信託銀行、信用金庫、商工中金、住宅金融会社、生命保険会社など)が取り扱う「民間ローン」があります。一般的には、融資条件の有利さでは公的ローン、使いやすさでは民間ローンといわれています。

それぞれ特徴がありますので、メリット・デメリットを理解した上でどの金融機関を利用するかを決めなければなりません。金融機関の特徴や融資の手続きや費用については、「ローン利用の手続きと費用」で詳しく解説していますので、参照してください。なお、ハウスメーカーなどに賃貸住宅の建築を発注する場合、そのメーカーと提携している金融機関から融資を受けられる「提携ローン」を設けている場合があり、これを活用することもできます。

ローンの返済計画を立てる

金融機関が決まると、最後にローン返済計画を立てなければなりません。賃貸住宅は、通常の住宅と比べて借入金が高額になりますので、家賃収入とバランスがとれた無理のない返済計画を立てる必要があります。

ローンの返済計画については、「ローン返済計画の立て方」で詳しく解説していますので、参照してください。

土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。 こういったお悩みをもっている方も多いのではないでしょうか。

こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

土地は持っているだけで税金がかかる

土地を所有しているだけでかかる税金が「固定資産税」。 土地から何の収入も得ていないのに毎年税金だけかかって困る…そのような状況の方も少なくないと思います。 せっかく土地をもっているのだから、収益につなげられるのならつなげたい。 けれどどのように収益につなげればいいのかわからない…というのが現状ではないでしょうか。 そこで私がおすすめするのが土地活用の見積もりをもらうことです。 そこでおすすめするのが「タウンライフ土地活用」というサイトです。

>>タウンライフ土地活用を見てみる見積もりをもらう理由

土地の活用方法は一つではありません。 アパートやマンション経営、駐車場、商業施設、売却…土地によって活用方法は様々です。自分では判断できない土地の活用法をプロに診断してもらいましょう。 ここで大切なのが「複数の会社に見積もりをもらうこと」です。 せっかくなのですから、自分にとって一番満足のいく方法を選びたいですよね。一つの会社に任せるより、複数の会社にまかせた方が様々なプランを見ることができますし、会社同士の比較もできます。

一括で複数の会社から見積もりをもらう

タウンライフ土地活用とは、土地活用に関する全国の優良企業から、『収益性』・『費用』・『転用性』・『相続時の評価額』・『実現性』など多角的な視点からあなたに最適な土地活用プランの提案を 無料 で行ってくれるサイトです。 自分の持っている土地の条件や、希望の活用方法(もちろん未定も可)を入力するだけで一括で資料請求することができます。 とても簡単なのでパソコンからでも携帯からでも入力できてお手軽でした、入力時間もさほどかかりません。 そして注目すべきはここ!

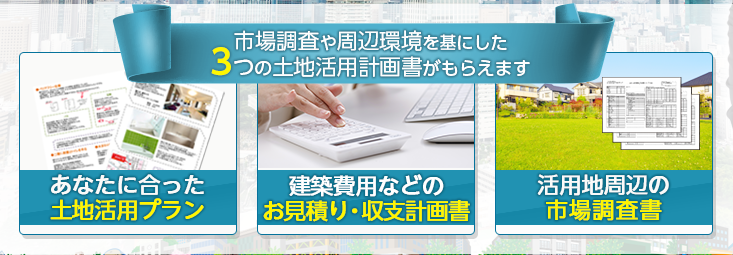

3つの土地活用計画書 がもらえることなんです! 実際に土地をもてあまして困っている知人にすすめてみました。彼も当初は「まぁ無料なら…」程度の軽い気持ちで申し込んだのですが、想像よりも丁寧な見積もりがきたようで驚いていました。 最近では見積もりプランをもとに、土地活用を本気で考えています。

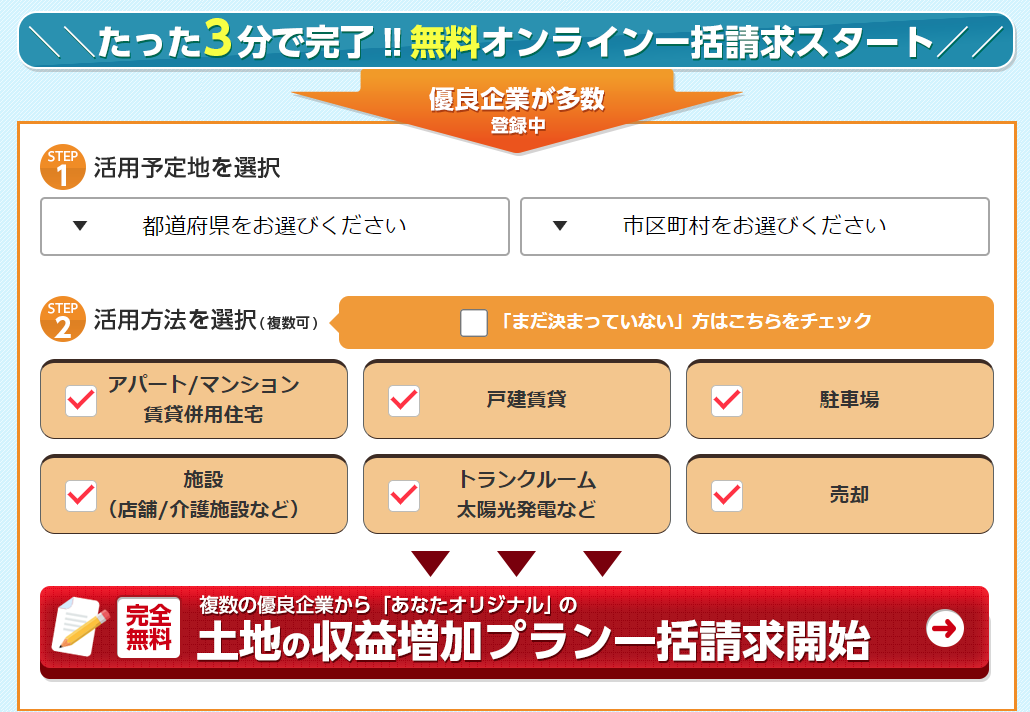

★タウンライフ土地活用のよかった点実際の申し込み画面と操作案内です。 ①まずは経営予定地と希望の活用方法を選択します。 ②この時点で希望がある方はチェックを、ない方は「未定」にチェックをいれましょう。もちろんアパート・マンション経営をしてみたいけど迷っている方も「未定」にチェックしてしまっていいと思います。 ③チェックをいれて「一括請求開始」ボタンをクリック。

- すべて 無料

- 複数社に一括で請求 できる

- 見積もり・収支計画書・市場調査書がもらえる

- 自分だけの オリジナルプラン がもらえる

- 信頼できる企業が 110社以上 登録している

④画面が遷移します。ご希望の土地活用方法の一括請求ができるまでたったの3ステップ。お手軽ですね。

⑤土地情報 や 希望条件 を入力していきます。

⑥タウンライフ土地活用は 110を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。

↓↓失敗しない土地活用術はコチラ

【PR】タウンライフ