目次

分かりにくい相続税の軽減措置

土地活用の中でアパート・マンションなどの賃貸経営が相続税の節税効果があることは、これまで何度も解説しましたが、軽減措置が複雑なので、きちんと理解できていない人も多いのではないでしょうか?

土地活用を始める動機としては、やはりもっとも多いのが相続税の節税効果です。

相続税の節税効果を期待して土地活用を行ったにもかかわらず、まったく効果がなかったとなると、元も子もありません。

ここで改めておさらいをすることにします。ただし、私はあくまでも土地活用プランナーです。税金の専門家ではありませんので、正確な税額をお知りになりたい場合は、税理士など専門家にご相談することをおすすめします。

相続税の基礎控除額の大幅な引き下げ

相続税とは、死亡した親族が残した遺産を譲り受けた配偶者や子などに対して課税される税金。

遺産のすべてに課税されるものでなく、遺産総額が所定の額を超える場合に課税されます。この課税の最低ラインは「遺産に係る基礎控除額」と呼ばれています。

この遺産に係る基礎控除額は、2015年1月からの税制改正で次のように大幅に引き下げられました。

| 改正前 | 改正後(2015年以降) |

|---|---|

| 5,000万円+(1,000万円×法定相続人の数) | 3,000万円+(600万円×法定相続人の数) |

例えば、配偶者と子ども2人が相続人の場合、従来の基礎控除額は8、000万円だったのに対して、改正後は4,800万円。実に6割も引き下げられたのです。

この引き下げによって、相続税を申告しなければならなくなった人が急増したといわれています。従来相続税は一部の富裕層が支払う税金というイメージがありましたが、今ではすっかり身近な税金になってしまったようです。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

節税効果が期待できる2つのポイント

相続税を軽減するポイントは、相続財産の評価を低くすることです。といっても、相続財産の価値そのものを失くしてしまっては、意味がありません。

最良の方策は、相続財産の価値を保ったままで、相続税の評価、つまり相続税評価額だけを低くすることです。

それでは、どうすれば価値を保ったまま相続税評価額を低くすることができるのでしょうか?

1つは、相続税の軽減措置を利用することです。

もう1つは、マイナス財産の控除を利用することです。相続財産は、プラス財産だけに限られたものではありません。

借入金などの債務は、マイナス財産として全体の相続税評価額から控除されますので、これを利用できれば、相続税評価額を下げることができます。

軽減措置が適用できるパターン

まず土地の形態を3つのパターンに分けます。

- 駐車場など、建物が建っていない更地の状態。

- 自宅が建っている場合。「自用地」と呼ばれています。

- 賃貸住宅が建っている場合。「貸家建付地」と呼ばれています。

次に相続税評価額が軽減される特例を挙げますと、次の2つがあります。

- 貸家建付地の特例

- 小規模住宅用地の特例

土地形態の3つのパターン別に軽減措置が適用されるケースをあてはめると、次のようになります。

- 貸家建付地の特例 → 貸家建付地

- 小規模住宅用地の特例 → 自用地・貸家建付地

貸家建付地の特例

更地や自用地では適用されませんが、土地上に賃貸住宅があると、その敷地は貸家建付地として、相続税評価額が軽減されます。

貸家建付地の相続税評価額の軽減割合=借地権割合(30%~90%)×借家権割合(30%)

土地にはそれぞれ「借地権割合」が決められています。「全国地価マップ」で相続税評価額を調べると、1m²単価の後ろに表示されるアルファベットが借地権割合です。アルファベットは、

A:90%、B:80%、C:70%、D:60%、E:50%、F:40%、G:30%

の数値を示しています。

そして建物にも「借家権割合」があります。これは一律30%で計算されます。

貸家建付地の相続税評価額は、借地権割合と借家権割合をかけ合わせた割合が軽減されますので、例えば、借地権割合が70%の場合、70%×30%=21%。相続税評価額は21%軽減されることになります。

次に貸家建付地にある建物の相続税評価額を見てみます。

建物の相続税評価額は、固定資産税評価額と同額になります。固定資産税評価額は、建物によって異なりますが、通常建築費(取得費)の60%程度です。そして貸家建付地の建物は借家に該当しますので、「借家権割合」が適用され、30%軽減されます。

つまり建物の相続税評価額は、「建築費(取得費)×60%×(1-30%)」。

本来価格の42%に軽減されることになります。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

小規模住宅用地の特例

小規模住宅用地とは、住宅1戸あたり200 m²までの宅地。土地の固定資産税・都市計画税が大幅に軽減されることは、「賃貸経営にかかる税金」で詳しく解説しています。

実は、この小規模住宅用地には、相続税が軽減される特例があります。特例の適用を受けられる宅地は、次の3つのパターンに区分されます。

- 特定居住用宅地等(住宅で使っている土地)

- 特定事業用宅地等(事業で使っている土地)

- 貸付事業用宅地等(人に貸している土地)

1)特定居住用宅地等では、被相続人が住んでいた場合、所定の要件を充たせば、土地の相続税評価額が80%減額されます。さらに要件を充たせば、土地面積が330m²まで適用が拡大されます。

2)特定事業用宅地等とは、被相続人が事業(貸付事業は除かれます)を行っていた宅地。この事業を引き継ぐなどの所定の要件を充たせば、土地の相続税評価額が80%減額されます。さらに要件を充たせば、土地面積が400m²まで適用が拡大されます。

3)貸付事業用宅地等とは、被相続人が貸付事業をしていた宅地。この事業を引き継ぐなどの所定の要件を充たせば、土地の相続税評価額が50%減額されます。ただし200m²に限定され、拡大適用はありません。

なお、2018年の税制改正でこの特例の適用要件が厳格化されました。2018年4月1日以降に経営を始めた賃貸住宅の土地で、経営開始後3年以内に相続が発生した場合は、特例が適用されなくなりました。

土地の形態別相続税の節税効果

最後に土地の形態パターン別に相続税の節税効果をまとめることにします。

ポイント

- 更地の場合、残念ながら土地の相続税評価額の軽減はまったくありません。

- 自用地の場合は、小規模住宅用地の特例が適用され、土地の相続税評価額が大幅に軽減される場合があります。被相続人が住んでいた場合と事業と行っていた場合で、所定の要件を充たせば、80%減額されます。さらに要件を充たせば、適用される面積が330m²、400m²まで拡大されます。

- 貸家建付地の場合、土地面積にかかわらず、土地の相続税評価額は、「借地権割合(30%~90%)×借家権割合(30%)」が減額され、建物の相続税評価額は、30%(借家権割合)減額されます。さらに小規模住宅用地の特例が適用され、200m²までは土地の相続税評価額が50%減額されます。

土地活用における賃貸経営を圧迫する借入金

土地活用で賃貸経営を始める場合、借入金で資金を調達することがよく行われます。

低金利時代の今日、全額借入金で賄っても、どうにかローンを返済することが可能ですが、思うように入居者が確保できず、経営が悪化した場合、ローンの返済負担が重くのしかかってきます。

特に老後の生活費に家賃収入を充てようと目論んでいた場合などは、先行きが真っ暗になってしまいます。

このような事態に陥らないために土地の一部を売却して資金を調達する方法がよく行われます。ローンの返済負担を少なくして、ゆとりある賃貸経営を行うためです。

しかし単純に土地を売却すると、その譲渡益に対して高額な譲渡税が課税されます。譲渡税を負担せずに、あるいは負担を少なくして、土地の売却と同じ効果を得られる方法として「等価交換方式」が、注目されています。

タウンライフ土地活用は 120を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

↓↓失敗しない土地活用術はコチラ

資金負担なしで建物を所有できる等価交換

等価交換方式については、その方法やメリット・デメリットなどを「自己資金なしで土地活用ができる等価交換」で詳しく解説していますので、ここでは、等価交換の税金面について、解説しましょう。

分かりやすく解説するために次の事例を用いることにします。

「土地オーナーが所有する実勢価格2億円の土地に、デベロッパーが2億円でマンションを建てた事例」

マンションの完成後、土地オーナーは、土地の持ち分1億円相当分をデベロッパーに提供し、その代わりにマンションの持ち分1億円相当分をデベロッパーから受けとります。

つまり土地の持ち分2分の1とマンションの持ち分2分の1を等価(1億)で交換したことになります。結果的に土地オーナーは、土地の一部を手放すことで、資金を負担することなく、その土地に建てたマンションを手に入れることができるのです。

本来ならば譲渡税と不動産取得税がかかる

この等価交換を実質的に見てみると、土地の半分を1億円で売却し、その1億円でマンションを購入したことになります。

本来の税務上の原則からすると、土地の半分を売却することで譲渡益が出れば、譲渡税が課税され、マンションを購入したことで不動産取得税が課税されるはずです。

しかしこのような等価交換方式で建物を建てる場合、土地の有効活用を図るものとして、税法上いくつかの特例が設けられています。

その中で等価交換の際によく用いられるものとして、「既成市街地等内にある土地等の中高層耐火建築物等の建設のための買い換え特例」があります。

中高層耐火建築物等の建設のための買い換え特例

個人が一定の地域「既成市街地等」内にある土地を譲渡して、その譲渡した土地の上に建設された建物を取得した場合、所定の要件を充たせば、譲渡税が減免される制度です。

1)既成市街地またはこれに準ずる区域

まず特例が適用されるには、既成市街地またはこれに準ずる区域内に限られます。

既成市街地とは、具体的に次の市区町村が該当します。

エリア 該当する市区町村 首都圏 東京23区・武蔵野市の全域。三鷹市・横浜市・川崎市・川口市の特定区域。 中部圏 名古屋市の特定区域。 近畿圏 大阪市の全域。京都市・守口市・東大阪市・堺市・神戸市・尼崎市・西宮市・芦屋市の特定地域。

2)買い換えを行う事業

次に買い換えを行う事業は、次の3つに限定されます。

- 中高層耐火共同住宅への買い換え

- 特定民間再開発事業のための買い換え

- 特定の事業用資産の買い換え(中高層化のための買い換え)

3)事業別適用要件

それぞれの事業につき適用される要件が定められ、主な要件は次のとおり。

買い換え事業 主な適用要件 中高層耐火共同住宅への買い換え ①耐火建築物・準耐火建築物に該当し、3階建て以上であること。 ②建物全体の50%以上が住宅であること。

特定民間再開発事業のための買い換え ①知事の認定を受けた特定民間再開発事業であること。 ②事業の施行区域面積が1,000m²以上であること。

③区域内に一定規模以上の都市施設(道路・公園など)があること。

④耐火建築物・準耐火建築物に該当し、4階建て以上であること。

特定の事業用資産の買い換え (中高層化のための買い換え)

①土地は事業用となっていたものであること。 ②土地の所有期間が5年超であること。

③4階建て(一定のものは3階建て)以上であること。

4)適用される条件

最後に特例が適用されるためには次の条件を充たす必要があります。

①買換資産は、譲渡した年中またはその翌年中に取得すること。

②買換資産は、取得した日から1年以内に事業または居住の用に供すること。

以上の要件・条件を充たす場合、譲渡資産の譲渡価格が買換資産の取得価格よりも少なければ、譲渡税は課税されません。

多い場合は、超過する部分についてのみ課税されます。

この特例のメリットは、譲渡資産が既成市街地等の指定区域内にあれば、短期所有の土地でも、遊休地であっても、特例の適用を受けられることです。

指定区域が限定されますが、特例の適用を受けられれば、借入金をしなくても、さらに譲渡税を負担せずに建物を取得できますので、土地活用の絶好のチャンスといえます。

土地活用で失敗しないために

今、あなたがこのページをご覧になっているということは、「 土地 」についてお悩みを抱えているということだと思います。土地というのは資産の一種ですから、資本・労働・経営と並び付加価値を生み出す生産要素として捉えていた方が多いのではないでしょうか。 ですが、実際に土地を所有すると様々な問題や悩みが生まれますよね。 こういったお悩みをもっている方も多いのではないでしょうか。

こういったお悩みをもっている方も多いのではないでしょうか。

- 現在土地を持っているが 何も活用できていない

- 今後土地を相続するが 相続税 が心配

- 所有している・相続する土地が 田舎 にある …etc

土地は持っているだけで税金がかかる

土地を所有しているだけでかかる税金が「固定資産税」。 土地から何の収入も得ていないのに毎年税金だけかかって困る…そのような状況の方も少なくないと思います。 せっかく土地をもっているのだから、収益につなげられるのならつなげたい。 けれどどのように収益につなげればいいのかわからない…というのが現状ではないでしょうか。 そこで私がおすすめするのが土地活用の見積もりをもらうことです。 そこでおすすめするのが「タウンライフ土地活用」というサイトです。

>>タウンライフ土地活用を見てみる見積もりをもらう理由

土地の活用方法は一つではありません。 アパートやマンション経営、駐車場、商業施設、売却…土地によって活用方法は様々です。自分では判断できない土地の活用法をプロに診断してもらいましょう。 ここで大切なのが「複数の会社に見積もりをもらうこと」です。 せっかくなのですから、自分にとって一番満足のいく方法を選びたいですよね。一つの会社に任せるより、複数の会社にまかせた方が様々なプランを見ることができますし、会社同士の比較もできます。

一括で複数の会社から見積もりをもらう

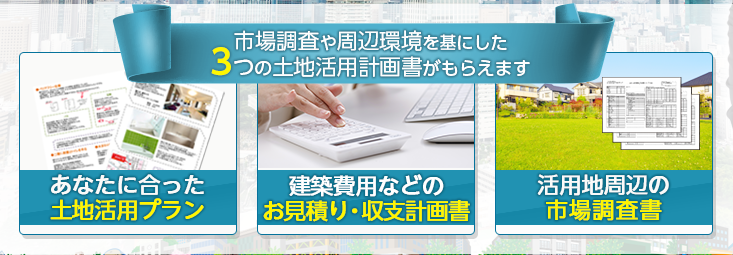

タウンライフ土地活用とは、土地活用に関する全国の優良企業から、『収益性』・『費用』・『転用性』・『相続時の評価額』・『実現性』など多角的な視点からあなたに最適な土地活用プランの提案を 無料 で行ってくれるサイトです。 自分の持っている土地の条件や、希望の活用方法(もちろん未定も可)を入力するだけで一括で資料請求することができます。 とても簡単なのでパソコンからでも携帯からでも入力できてお手軽でした、入力時間もさほどかかりません。 そして注目すべきはここ!

3つの土地活用計画書 がもらえることなんです! 実際に土地をもてあまして困っている知人にすすめてみました。彼も当初は「まぁ無料なら…」程度の軽い気持ちで申し込んだのですが、想像よりも丁寧な見積もりがきたようで驚いていました。 最近では見積もりプランをもとに、土地活用を本気で考えています。

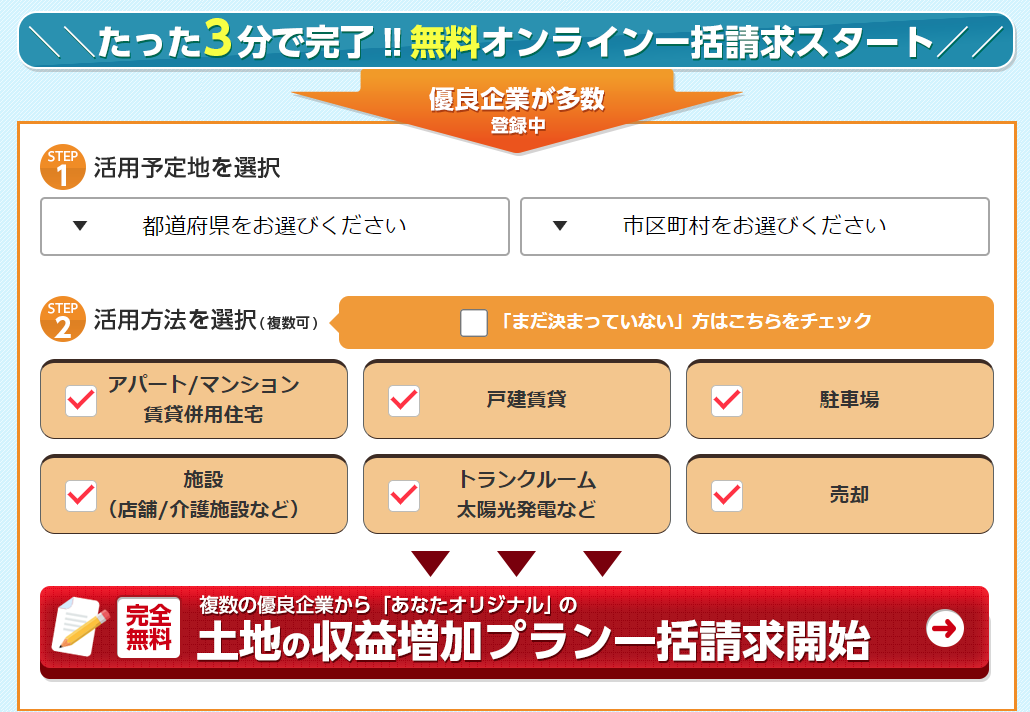

★タウンライフ土地活用のよかった点実際の申し込み画面と操作案内です。 ①まずは経営予定地と希望の活用方法を選択します。 ②この時点で希望がある方はチェックを、ない方は「未定」にチェックをいれましょう。もちろんアパート・マンション経営をしてみたいけど迷っている方も「未定」にチェックしてしまっていいと思います。 ③チェックをいれて「一括請求開始」ボタンをクリック。

- すべて 無料

- 複数社に一括で請求 できる

- 見積もり・収支計画書・市場調査書がもらえる

- 自分だけの オリジナルプラン がもらえる

- 信頼できる企業が 110社以上 登録している

④画面が遷移します。ご希望の土地活用方法の一括請求ができるまでたったの3ステップ。お手軽ですね。

⑤土地情報 や 希望条件 を入力していきます。

⑥タウンライフ土地活用は 110を超える会社 の中から、あなたの地元に対応した不動産を一覧で表示してくれます。 あとは資料請求したい会社にチェックをつけて、「一括取り寄せを依頼する」だけ。これで完了です! 後々選択した会社から連絡がくるのを待つだけです。 厳選された企業しか参加していないので、しつこい営業の電話がかかってくることもないそうです。資料請求した後に断っても大丈夫なので、自分にとって一番納得のいく提案を選びましょう。

↓↓失敗しない土地活用術はコチラ

【PR】タウンライフ